【交易早参】市场转向观察期,商品或重回基本面定价-20250731

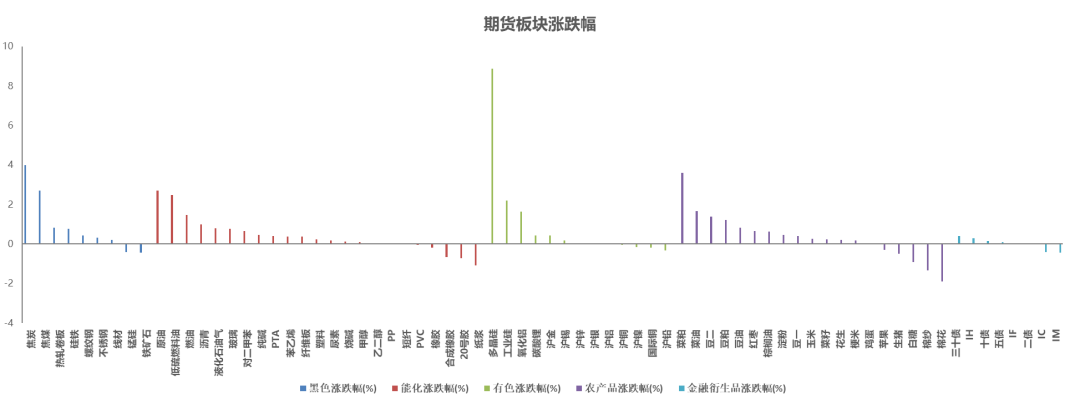

涨幅居前的三个品种分别是多晶硅、焦炭和菜粕;跌幅居前的是棉花、棉纱和纸浆。

从板块整体表现看,有色、能化多数上涨,股指多数下跌。

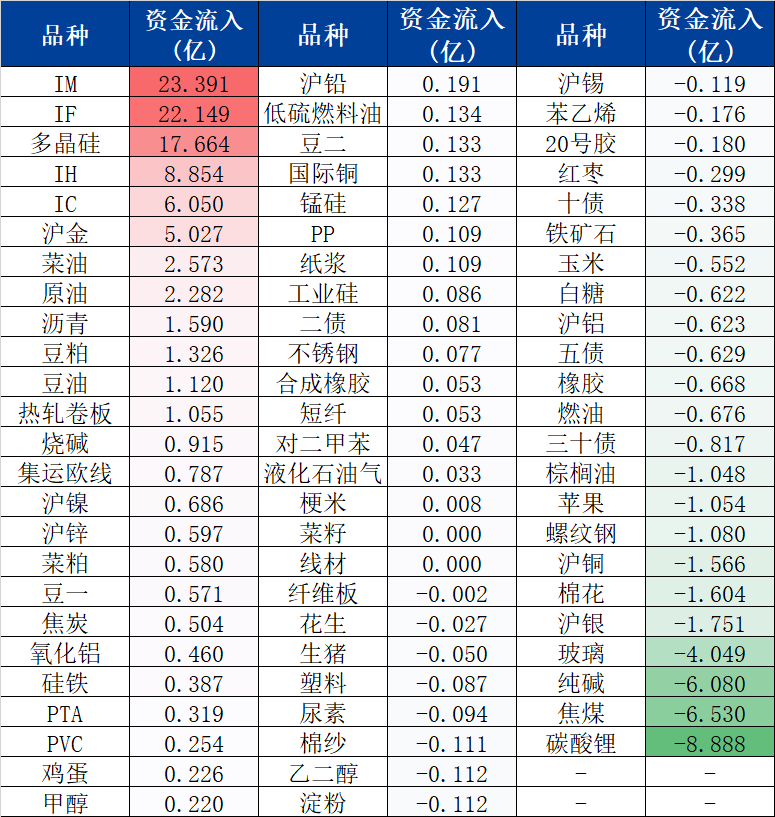

资金流入前三名为IM、IF和多晶硅;流出前三名分别为碳酸锂、焦煤和纯碱。

从板块资金流动情况来看,股指流入,黑色多数流出。

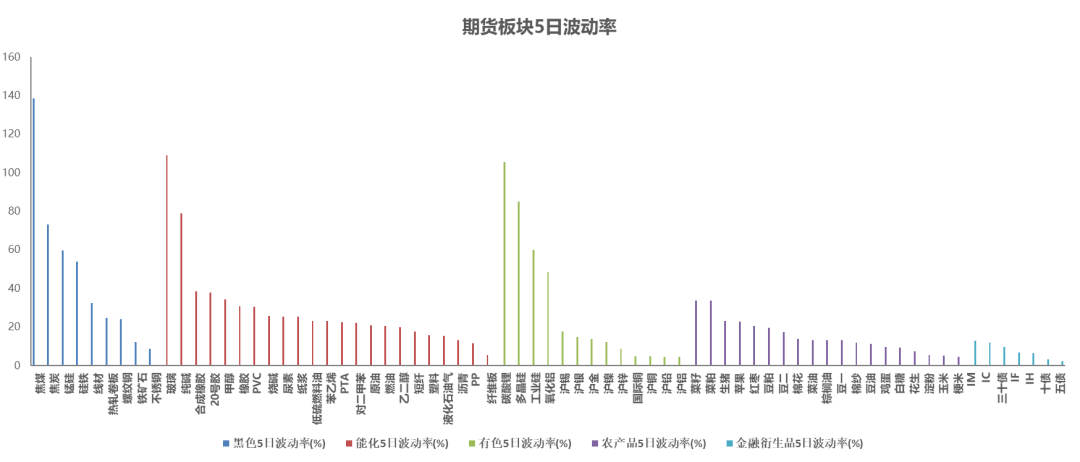

从5日波动率水平看,前三位为焦煤、玻璃和碳酸锂;低波动前三品种为二债、五债和十债。

从板块整体波动率情况来看,黑色、能化波动较高。

1.****政治局召开会议,决定今年10月召开二十届四中全会,研究关于制定国民经济和社会发展第十五个五年规划的建议。会议强调,做好下半年经济工作,要保持政策连续性稳定性,增强灵活性预见性。要落实落细更加积极的财政政策和适度宽松的货币政策。用好各项结构性货币政策工具,加力支持科技创新、提振消费、小微企业、稳定外贸等。在保障改善民生中扩大消费需求。依法依规治理企业无序竞争。推进**行业产能治理。积极稳妥化解地方政府债务风险,严禁新增隐性债务,**有序有效推进地方融资平台出清。增强**资本市场的吸引力和包容性,巩固资本市场回稳向好势头。

2.今日凌晨,美联储连续第五次按兵不动,将联邦基金利率目标区间维持在4.25%至4.5%之间不变,符合预期。美联储主席鲍威尔表示现在就断言美联储是否会像金融市场预期的那样在9月下调联邦基金利率还为时过早。他说,在关税和通胀仍充满不确定性的情况下,当前的利率水平是合适的。

美国总统特朗普宣布8月1日起对进口半成品铜等产品征收50%关税。公告显示,将自8月1日起对进口半成品铜产品及铜密集型衍生产品普遍征收50%的关税。白宫表示,铜输入材料(例如铜矿石、精矿、锍铜、阴极铜和阳极铜)和铜废料不受“232条款”或对等关税约束。

9:30 **7月官方制造业PMI/非制造业PMI/综合PMI

海内外政策预期回落

周三午后A股高位回落,沪深两市成交额维持在1.87(前值为1.83)万亿元左右。从行业来看,石油石化、钢铁行业涨幅居前,综合金融、电力设备及新能源板块领跌。股指期货方面,IH、IF小幅收涨,IC、IM走弱,基差维持深度贴水。

昨日政治局会议表示,今年我国经济展现出强大活力和韧性,同时面临不少风险挑战,提出下半年宏观政策要持续发力、适时加力。整体来看,**短期增量政策或不急于出台,海外美联储9月降息预期转弱,海内外宏观政策预期回落,但A股融资资金持续加仓,反内卷驱动盈利修复的长期逻辑未改,股指维持震荡向上格局。

宏观未有超预期利多,资金面延续宽松

昨日债市**反弹,TL主力合约收涨0.4%。宏观方面,并未有超预期增量利多,叠加市场乐观情绪有所减弱,股商等风险资产涨势有所放缓。流动性方面,央行继续在公开市场净投放,资金成本继续回落,流动性维持充裕。综合来看,宏观面转向仍有待进一步确认,债市近期主要继续受情绪以及股商市场的影响。从回调幅度来看,仍不及年初,整体波动幅度也不及股商,因此上方压力或仍存,超长久期风险或更为显著。但经历前期回调 后,市场配置需求或有所增加,走弱节奏或有所放缓。关注央行及机构行为。

美元指数反弹,金价回踩支撑

中美关税休战期大概率展期,谈判将继续。昨晚美联储继续按兵不动,美联储主席鲍威尔表态偏鹰。短期美元反弹动能增强,对贵金属价格形成压制。COMEX黄金价格再度下探3300。短期金价维持震荡格局。白银多头格局未变。但美国Q2经济温和降温,上期所金银比已收窄至近三年**附近,短期金价波动对白银价格的影响有所放大。策略上,建议黄金、白银继续持有10合约卖出虚值看跌期权头寸;白银多单耐心持有。

沪铜

美铜关税大幅不及预期,溢价快速收敛

沪铜昨日震荡运行,美国总统特朗普宣布仅对铜管、铜线、电缆等半成品及铜密集型制成品征收50%关税,精炼铜(电解铜/cathode)、铜矿、铜精矿、阳极铜和铜废料则被明确排除在外,大幅不及市场预期。美铜关税溢价快速回落,盘中跌幅近19%。由于关税排除精炼铜,美伦套利空间消失,伦铜开盘后小幅上涨继续修复溢价。此外前期进口美国的铜后续或面临流出。从中长期来看,矿端供给偏紧格局未变。综合来看,虽然特朗普表现后续仍将对铜关税再进行调整,但时间靠后,短期影响限。COMEX-LME铜溢价预计快速修复,沪铜或仍主要受伦铜影响。

市场情绪反复,氧化铝延续高波动

昨日氧化铝价格回落,但仍维持在3200上方。沪铝延续震荡。宏观方面,并未有超预期增量利多,市场乐观情绪有所减弱,中美关税仍未**明确。海外方面,鲍威尔态度偏**,美元指数继续走强。氧化铝方面,市场对中期过剩预期延续,但情绪面近期对价格影响较大,盘中波动加剧。且现货流通仍相对紧张,现货价格继续上涨。沪铝方面,淡季因素叠加当前偏高铝价均对需求形成**拖累,且原料成本波动对价格形成影响。但中期紧平衡较低库存格局不变。综合来看,氧化铝受短期仍受情绪面影响较多,分歧较大,价格高波动预计持续。沪铝短期需求谨慎,但供给端约束明确,下方支撑更牢固,中期多头策略相对稳健。

沪镍

宏观预期回落,基本面压力渐显

镍基本面暂无改善,菲律宾镍矿放量与印尼矿端偏紧交织,镍矿价格震荡偏弱;镍铁端供应相对充裕,但下游需求**,维持过剩格局;中间品方面,产能仍有扩张,关注钴需求对MHP的提振作用;精炼镍产量增速放缓,但库存居高不下。

市场“反内卷”情绪降温,海外降息预期回落,随着风险偏好的**,镍基本面压力逐渐显现,价格承压走弱。考虑到当前**价格已处于显著低位,向下突破的基本面驱动较弱,卖出看涨期权胜率**占优。

碳酸锂

交易所收紧风控措施,市场不确定性仍存

交易所继续收紧期货合约单日开仓限额,市场交易情绪或将降温;从基本面的角度来看,碳酸锂宽松供需格局暂未实质性扭转,盐湖产能释放虽短暂受阻,云母料产线开工积极性则保持高位,锂盐周度产量并未显著减少,累库压力依然较强,而近期锂资源端矿山采矿许可证续期一事仍是市场焦点,不确定因素尚存,单边参与需谨慎。

硅能源

收储仍有不确定性,价格或进入高位震荡期

工业硅方面,西南地区硅厂陆续复产。多晶硅方面,随着下游硅片环节涨价成功,拉晶厂对多晶硅企业报涨接受度逐渐提高,整体成交**上移,后续新订单落地量将决定涨价持续性;此外从光伏协会通报情况显示此前以大收小的模式仍有较多不确定性。总体而言,行业收储相关传闻仍有不确定性,价格走势或进入高位震荡期。

铁矿

预期交易结束,市场转向观察期

反内卷预期交易阶段或基本结束,市场进入政策落实的观察期,与反内卷题材相关性较低的品种回归基本面逻辑。现阶段钢厂即期利润偏高、铁水日产维持高位,但8月京津冀地区将执行阶段性环保限产。铁矿期货**价格相对偏高,且9月合约基差偏低。预计铁矿价格回归区间运行。策略上,新单暂时观望;弱基差及8月京津冀环保限产对铁矿9-1正套形成利空压制,建议轻仓耐心持有(价差24, 0.5)。风险提示:焦煤价格持续下跌,反内卷政策降温。

预期交易结束,市场转向观察期

螺纹

昨日现货价格涨幅放缓,上海跌20,杭州、广州涨10、30,小样本建筑钢材成交量大幅降至8.20万吨。反内卷长逻辑未被证伪,提高了产业投机和持货意愿,但预期已快速兑现,接下来主要看实际落地情况。从各个小样本库存口径看,螺纹钢供需矛盾暂不突出。地产并无增量政策,大规模**经济的概率较低,在存量政策支撑下,下游需求对供给、价格的消化能力也是后续观察的**。综上,市场进入政策落地和基本面现实的观察期,胜率**都不高,螺纹价格或重回震荡格局。策略上,继续持有卖出虚值看跌期权头寸(RB2510P3000)。风险提示:反内卷政策降温。

热卷

昨日现货价格涨势放缓,上海、乐从现货涨20,现货成交转弱。反内卷长逻辑未被证伪,提高了产业投机和持货意愿,但预期已快速兑现,接下来主要看实际落地情况。从各个小样本调研数据看,热卷供需矛盾也不突出。8月京津冀地区将执行阶段性环保限产,约束高利润情况下的钢厂生产意愿。重要会议未提增量**政策,下游需求对供给、价格的消化能力需要持续观察。综上,市场进入政策落实和基本面现实的观察期,热卷价格或重回震荡格局,胜率**双降,建议新单暂时观望。风险提示:反内卷政策降温。

煤焦

现货成交表现积极,期价波动明显放大

焦煤

能源局煤矿超产核查将截至8月中旬,供给收紧预期仍存,矿山提产速率明显偏慢,焦煤矿端库存不断向下游转移,坑口竞拍氛围表现积极,基本面对煤价尚有支撑,而考虑期货市场交易情绪依然亢奋,交易所或有概率进一步调整风控措施,不确定性风险积聚,短期单边参与需谨慎。

焦炭

焦炭四轮提涨**落地,但入炉煤成本上升快于焦炭涨价,焦化利润并未得到修复,焦炉开工因此受制,而焦炭现实刚需尚有支撑,钢厂原料补库亦在进行当中,供需格局仍在改善,现货市场维持看涨心态,关注下游采购持续性。

纯碱

预期交易结束,市场转向观察期

纯碱

反内卷长逻辑未被证伪,但预期交易阶段或已结束,市场进入政策落实的观察期。纯碱供给过剩、碱厂库存偏高的现实并未发生实质性改变。检修装置复产,昨日纯碱日产升至10.18万吨( 0.45万吨),再度高于刚需日耗量。在此情况下,纯碱9月合约面临卖保压力,远月支撑相对偏强。策略上,新单暂时观望;产能周期错位,玻璃强于纯碱,继续持有多玻璃01-空纯碱01策略耐心持有(价差-87,-7)。

反内卷预期交易阶段或已基本结束,市场进入政策落实的观察期。投机热情转弱,主产地产销率连续下降。预计本周玻璃厂去库将放缓。考虑到地产并无增量政策支持,竣工周期依然不利于需求,浮法玻璃供需格局的扭转需要反内卷推动产能的有效退出。玻璃近月合约回归基本面,关注交割逻辑,远月尚有支撑。策略上建议,(1)新单暂时观望;(2)产能周期错位,玻璃强于纯碱,继续持有买玻璃01-卖纯碱01套利策略耐心持有(价差-87,-7)。

原油

市场仍有不确定性,风险溢价上升

宏观方面,美联储议息会议声明让降息预期降温,美元大涨。地缘政治方面,市场关注特朗普考虑对俄罗斯能源出口实施所谓的二次制裁**是否会落地,如果落地则表明将对俄罗斯石油买家征收100%关税,目前俄罗斯原油及成品油出口量600-700万桶/日。库存方面,美国EIA周度数据显示美国原油库存大幅累库769万桶,产量回升4.1万桶/日,成品油方面同样累库。总体而言,在对制裁落地之前,市场仍有不确定性,风险溢价上升。此外需关注OPEC 产量计划影响。

甲醇

港口累库,工厂去库

本周甲醇到港量为29.54( 12.16)万吨,四个港口的库存均明显增长。港口库存增加8.26万吨至80.84万吨,华东少量累库,华南累库较多。受天气影响,本周到港船只减少,下周港口库存预计减少。生产企业库存减少1.53万吨至32.45万吨,尽管西北库存增长,但华东库存大幅减少。港口库存增加,生产企业库存减少,沿海弱内地强的格局延续,甲醇现货价格存在支撑,但期货上涨存在阻力。

聚烯烃

塑料库存大幅减少

恰逢月底和价格上涨,本周聚烯烃生产企业库存大幅减少,其中PE减少13.95,PP减少2.7%。PE社会库存减少9.9%,而PP增长4%。PE工厂和贸易商库存降幅远大于PP,反映需求良好,从下游开工率变化上也可以得到印证,目前农膜和包装膜开工率已经开始回升,但PP下游开工率仍在下降。塑料走势强于PP,L-PP持续走扩。近期美国与多国达成贸易协议,中美互免关税90天倒计时临近,关注该事件的影响。

橡胶

原料价格环比走弱,但短期供需矛盾并不突出

7月乘用车零售预计环比走弱、同比增长,政策层面持续利好车市消费,轮胎企业开工率亦有提升,需求预期稳步兑现,而天胶上游割胶作业回归放量阶段,产区气候扰动虽不时存在,极端天气出现**却有**,物候条件尚处正常季节性波动区间,港口则重回累库趋势,橡胶供需两侧均处增长势头,胶价或陷入震荡格局,关注下方原料成本支撑。

棉花

库存消化放缓,棉价上行驱动减弱

供应方面,截至2025年7月28日,全疆棉花开花率约94.3%,环比增加5.1个百分点,目前棉花长势整体优于去年,平均株高约在90-100公分左右。预计9月底将开始采收,新年度棉花丰产预期较强。需求方面,织厂周度备货意愿略有提升,库存压力同步减轻。纱线价格跟涨新疆纺纱利润小幅扩大。总体而言,目前棉花商业库存位于近年同期低位,但近期市场对**在年度后期发放滑准税配额的预期有所增强,同时纺织下游开机产能稳中略降也令库存消化速度略放缓,棉花上行驱动减弱。

市场有风险,投资需谨慎!

温馨提示:投资有风险,选择需谨慎。

本文 易百科 原创,转载保留链接!网址:/licai/14526.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。