成本主导PTA期价偏强运行

原油方面近期受地缘扰动波动加剧,但低加工费下油价对聚酯原料传导不畅,油价震荡态势提供温和支撑。近期**外PX装置检修仍偏多带来供应缩量及印度BIS解除后,PX需求预期向好,支撑PX本周效益继续走强,对PTA成本支撑增加。短期市场焦点将集中在PTA装置检修落地带来的供应缩量与出口订单修复,供需格局去库PTA期价偏强运行。

一、成本端支撑较强

PTA期价受成本端受原油-PX产业链传导影响显著,OPEC 宣布明年一季度暂停增产,市场对于今年四季度至明年一季度石油供应过剩预期强烈,加之石油需求季节性偏弱,供应过剩预期主导油市震荡偏弱格局难以改变。但地缘方面美委冲突、俄乌谈判进展等不确定性因素为油价带来阶段性支撑,PTA低加工费下油价对下游产业链的成本传导相对温和。从PX供需面看,中化泉州80万吨装置检修中,预计明年1月25日重启。截止11.28,**PX装置开工率为88.3%,环比-1.2%;亚洲PX装置开工率78.7%,环比-1%,开工负荷有所回落,11月以来亚洲多套装置集中检修,明年1月浙石化CDU和重整有检修计划,PX有降负可能。韩国Yeosu55万吨因亏损降负计划12月中停车,导致PX现货市场供应紧张,PTA开工率维持73%左右,新装置投产进一步增加PX消耗。PX本周效益继续走强PXN**价格涨至281美元/吨,处于年内高位。

后市来看,近期部分PX装置存在检修降负可能,供应有收缩预期及印度BIS解除后,PX需求预期向好,四季度供需紧平衡。展望2026年,前三季度PX无新增产能投放供需格局预计将保持偏紧,尤其是明年二季度检修高峰期PX可能出现明显供需缺口,PX对PTA形成较强成本支撑。

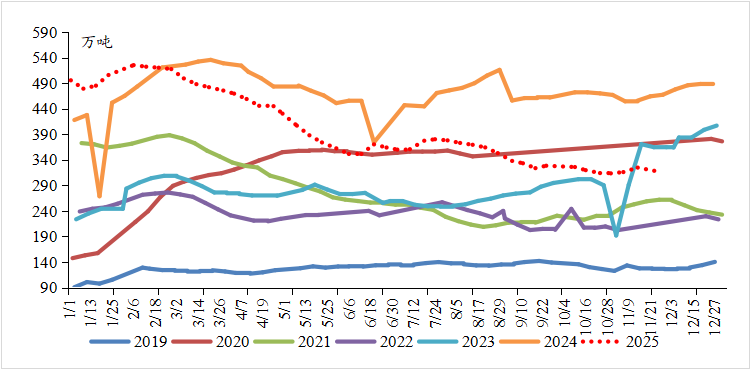

二、PTA检修增多 短期供需偏紧

2026年**PTA产能将保持稳定,无新增产能释放。进入11月份以后PTA低加工下装置检修增加明显,开工率由78%降至73.81%,检修导致供应减少近200万吨,带来PTA周度社会库存去化8.8万吨。从库存结构来看,聚酯工厂原料库存可用天数维持在6-8天左右库存结构相对合理,PTA整体库存水平低于也远低于近2年同期水平,且低加工费下供应端存在检修降负预期,PTA整体库存压力不大。印度正式撤销对PTA及聚酯制品的BIS认证,将有效带动PTA月均出口增加5-6万吨,前期影响**的POY及FDY等涤纶长丝,四季度有望对印度出口达5万吨。

本周PTA负荷回调至73.7%,下游部分长丝负荷适度提升,聚酯负荷提升至91.6%附近,PTA供需格局去库。市场交易印度取消BIS认证利好PTA和下游聚酯产品出口,对聚酯产业链上下游**价格形成有效支撑,聚酯原料端总体偏强运行。

图:PTA周度库存(单位:万吨)

资料来源: 隆众资讯 广州期货研究**

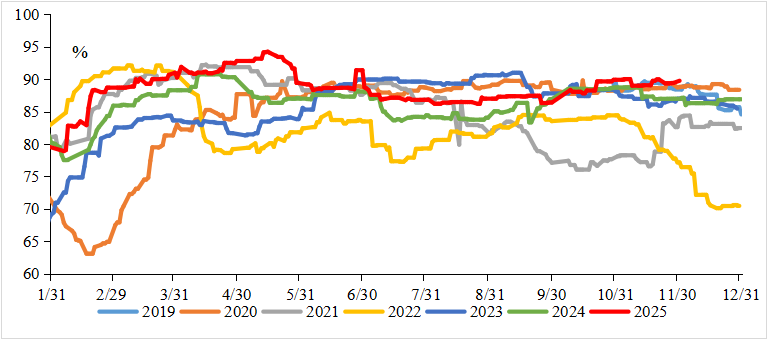

三、聚酯开工高位 终端需求转淡

2025年**聚酯行业总产量有望突破9000万吨,同比增长9%,上下游增速持平。截至11月27日聚酯负荷降至91.6%附近,聚酯高开工维持。预估11-12月月均负荷维持在91%,且聚酯仍有新装置开车预期,聚酯负荷阶段性支撑较强。四季度涤纶长丝FDY、短纤等产品现金流较三季度有所修复,库存水平偏低支撑聚酯负荷维持在高位水平。聚酯瓶片行业维持20%的减产协定,负荷维持在8成附近。从终端开工情况来看,终端订单进入季节性尾声,新订单不足。11月份的下游订单、开机出现缓步转弱。截止11.27,江浙加弹综合开工率87%,江浙织机综合开工率至72%,江浙印染综合开工率维持76%,分别较11月初高位下降1%、4%、6%。10月纺织服装出口222.6亿美元,同比-12.6%,对东盟、美国、欧盟和日本四大传统市场出口**下降。1-10月累计出口微降,纺织服装出口持续承压。

后市来看,印度政策调整带动长丝出口增加,瓶片加工费持续修复,短期提振需求。聚酯纤维低库存、高开工维持,产业链整体供需格局尚可,终端有所走弱但年前备货需求相稳定,预估聚酯季节性降负预期延后。在聚酯负荷显韧性及原料端存供应缩量预期下,聚酯原料供需格局好转。

图:聚酯周度开工率(单位:%)

资料来源: 隆众资讯 广州期货研究**

四、供需格局尚可 短期PTA震荡偏强

原油方面近期受宏观、地缘扰动波动加剧,但低加工费下油价对聚酯原料成本传导不畅,油价震荡态势提供温和支撑。近期**外PX装置检修仍偏多带来供应缩量及印度BIS解除后,PX需求预期向好,支撑PX本周效益继续走强,对PTA成本支撑增加。PTA低加工费下装置开工率偏低,终端有所走弱但年前备货需求相稳定,短期市场焦点集中在PTA装置检修落地带来的供应缩量与出口订单修复上,在聚酯负荷显韧性及原料端存供应缩量预期提振下,PTA期价偏强运行。

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/185826.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。