玉米反季节性上涨的背后

农产品

——

在市场一片看跌的悲观氛围中,玉米期现货价格走出反季节性上涨行情,本文试图以史为鉴,梳理前期看涨逻辑,并展望未来玉米期现货走向。

(一)中下游库存过度去化:参考2016年

2016年**取消托底收购价之后,市场担心新作供需严重过剩,新作大幅贴水旧作超过400元,带动市场库存积极去化,但进入10月后,由于陆运查超载,海运运力整合,下游试图补库而不得,玉米期价大幅上涨超过300元/吨。

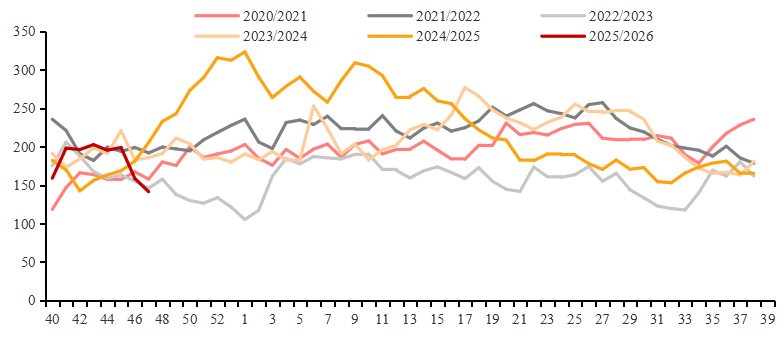

2024年玉米期现货在7月之后产销区和华北-东北玉米持续倒挂,华北产区与南方销区对东北玉米需求疲弱,表明年度产需缺口已经得到补充,贸易商担心新作上市冲击而被动抛售,带动玉米期现货价格大幅下跌。今年虽谷物进口受到限制,且产量也有所下滑,实际需求受畜禽存栏带动也有同比增加,市场供需总体显著改善。但市场担心去年行情重现,加上新作贴水旧作超过100元,同样积极去库存操作,中下游库存包括南北方港口库存、深加工企业玉米库存及其饲料企业玉米库存使用天数均来到历史同期低位。在东北农场粮销售压力释放之后,华北产区导致当地玉米品质下降转向采购东北玉米,加上类似于2016年的物流运输问题,这是带动玉米期现货反季节性上涨的原因之一。

图1、南方港口**谷物库存

数据来源:钢联 广州期货研究**

(二)小麦超预期上涨:参考2021

2020年玉米临储库存出清带动玉米大幅上涨之后,**2021年投放临储小麦**小麦饲用替代来补充玉米产需缺口,当年累积成交超4000万吨,带动小麦临储库存快速去化,在9月底启动的拍卖中,**担心大量小麦流入饲用替代环节,影响口粮安全,故限制饲料养殖企业参拍临储小麦,但此举引发市场对小麦供需的担忧,小麦通过价差带动玉米在10月启动一波上涨行情。

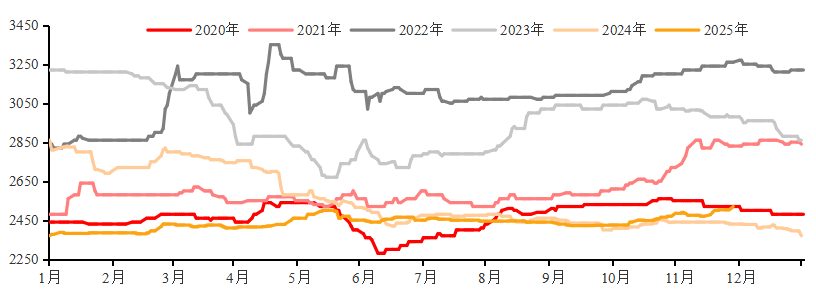

在今年10月之前,市场对小麦现货预期相当悲观,这主要源于2024年看涨预期的落空,2023年由于收获期降雨导致大量芽麦流入饲用替代,市场普遍预期食用小麦供需紧张,但2024年全年小麦一直不温不火,囤货贸易商多以亏损离场,催生了小麦市场严重供需过剩的预期。但今年小麦由于产量和进口下降,供需缺口下降到1500-2000万吨,**收储叠加饲用替代已经加以消化,小麦现货在10月迎来上涨行情,叠加华北降雨影响玉米品质,小麦也成为带动玉米反季节性上涨的另一个原因。

图2、小麦现货价格走势

数据来源:钢联 广州期货研究**

(三)春节前玉米仍有望延续涨势

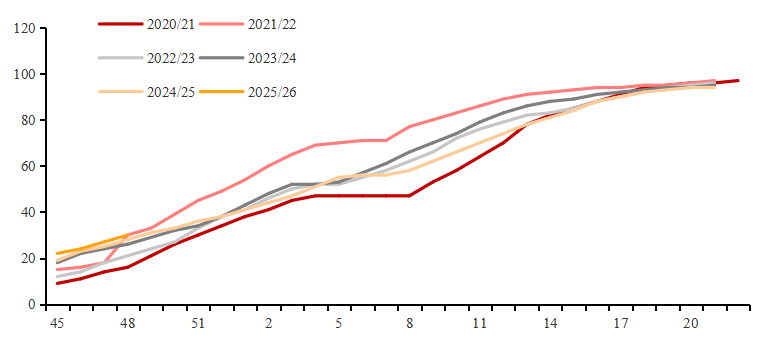

在玉米期现货上涨至11月下旬后,由于**玉米销售进度不足3成,中下游多转向担心新作余粮销售压力,带动玉米期价短期陷入调整态势。

参考2016年和2021年来看,在**轮上涨之后,两年均经历过较长时间的调整行情,随后均走出第二轮上涨。基于当前玉米基本面逻辑来看,首先,当前玉米期价包括远月合约均不足以**小麦饲用替代,所以定价并未高估;其次,考虑到今年结转库存偏低,售粮进度有望快于去年同期(去年1月初超5成带动市场补库),压力释放的时间窗口有限;**,农户和贸易商心态转变之后,可能短期有获利离场的操作,但低于成本或者大幅回落也不现实,因其可以延后销售。综上所述,我们倾向于短期玉米期现货因余粮压力而不排除回落调整的可能性,但随着玉米余粮压力的释放,春节前仍可期待新一轮涨势。

图3、玉米销售进度

数据来源:钢联 广州期货研究**

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/182947.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。