【生猪】出栏节奏加快需求支撑力度不足

供应端上,通过能繁母猪存栏变化推算,四季度市场理论供给量仍将维持高位。与此同时,临近年末,规模场为完成年度出栏目标,出栏压力较大。猪价低位反弹后,近期认卖情绪升温,二育补栏成本也随之上升,入场积极性下降。需求端上,当前缺乏节日氛围,腌腊、年底备货还未形成规模,下游白条走货偏缓,屠企开工率同步走低,购猪积极性明显减弱。不过随着**气温进一步下降,南方地区腌腊需求有望逐步释放,叠加元旦、春节需求的拉动,猪肉消费逐步进入季节性旺季。短期来看,10月的压栏、二育使得供给后置,进一步加大年底供应压力,目前出栏节奏逐步加快,短期供给趋向宽松。而需求尚未集中启动,处于逐步复苏的阶段,供强需弱格局延续。不过此前,期现走势分化,盘面相较于现货,走势偏弱,已提前兑现对潜在供应压力的预期。因此在现货反弹受阻的当下,盘面下方空间有限,预计短期低位震荡为主。生猪2601参考区间11500-12500元/吨。

随着猪价低位反弹,养殖端压栏、二育情绪降温,出栏节奏逐步恢复,叠加需求仍显低迷,供大于求格局延续,猪价再度走弱。盘面此前提前交易供给过剩预期,呈现低位震荡。

二、生猪基本面分析

2.1

压栏、二育情绪降温 猪价反弹受阻

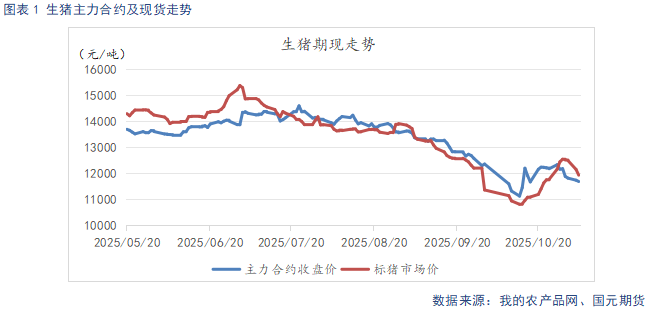

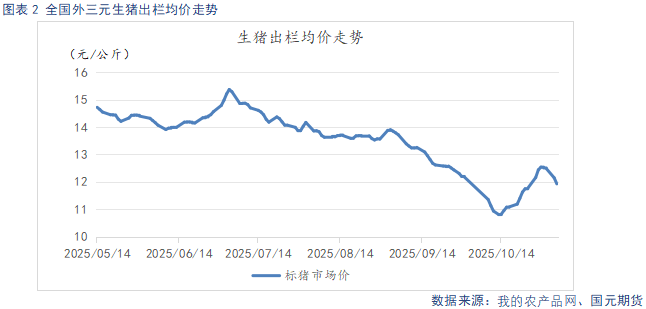

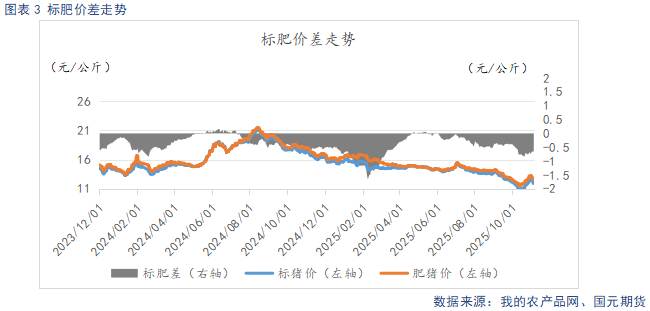

截至11月4日,生猪出栏均价11.93元/公斤,较上周环比下跌0.61元/公斤。标肥价差-0.69元/公斤,较上周环比缩小0.07元/公斤。随着气温转凉,大猪需求回升,供应出现偏紧局面,大猪存溢价空间。10月中下旬猪价快速反弹后,养殖端压栏、二育情绪有所降温,供给回升,猪价反弹受阻。

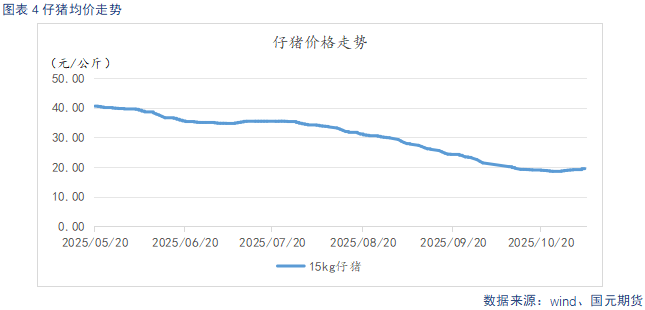

截至11月4日,仔猪出栏均价19.69元/公斤,较上周环比下跌0.76元/公斤。供给压力较大,养殖端对后市预期不强,补栏积极性不高,仔猪价格处于下行通道。仔猪价格持续低迷,低价补栏意愿略有上升,仔猪价格止跌企稳。

2.2

出栏节奏逐步恢复 供给压力增大

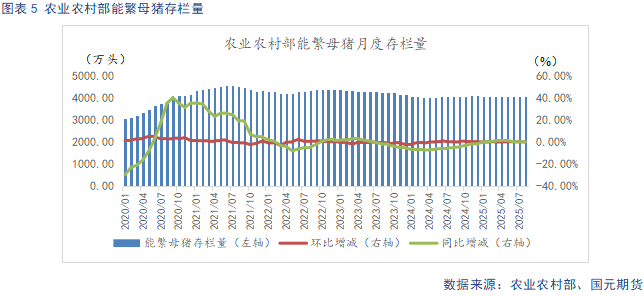

根据农业农村部数据显示,2025年8月末**能繁母猪存栏量4038万头,同比持平,环比下降0.1%,根据农业农村部新修正的《生猪产能调控实施方案》,当前能繁存栏相当于正常保有量的合理区间上限。24年12月至25年8月期间,环比趋稳、同比增幅有限,表明产能扩张势头已有所控制,后续仍需持续观察。不过24年4月至24年11月,能繁母猪存栏逐月环比回升,并且当前能繁母猪存栏基数较大,以生产周期推算,至26年二季度,理论产能依旧偏大。

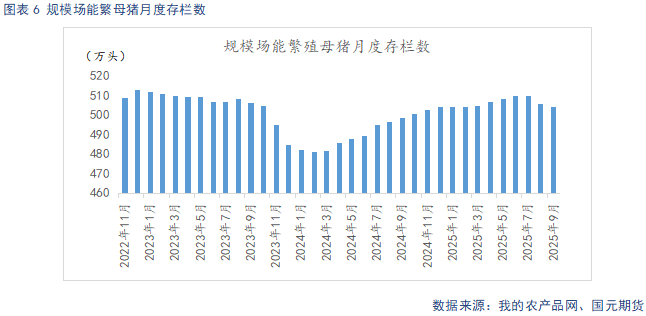

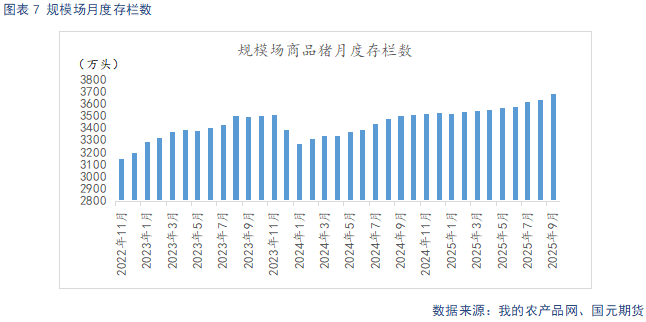

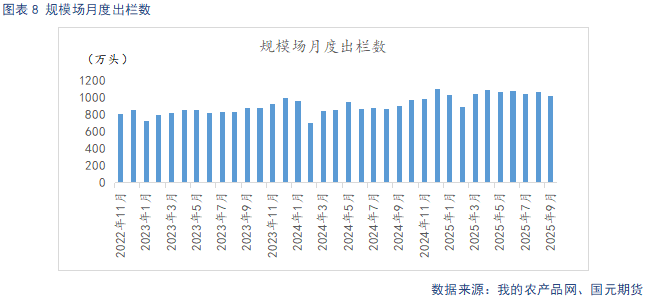

据Mysteel统计,截至2025年9月底,样本规模场能繁母猪存栏量为504.21万头,环比下降0.28%,同比增长1.09%。8-9月传统需求旺季,猪价却持续低迷,加之政策引导下的产能调控,规模场开始优化产能,低效母猪淘汰加速,规模场能繁母猪存栏开始小幅下降。但从生产周期推算,2025年规模场理论产能仍呈现环比上升态势,产能调控若顺利推进,实际兑现效果也要等到26年二季度后,后续也要持续观察产能调控的持续性。样本规模场9月商品猪存栏数为3684.99万头,环比增加1.44%,同比增加5.29%。样本规模场9月商品猪出栏量为1021.73万头,环比减少4.54%,同比增加23.49%。9月中小散认卖意愿较强,市场猪源充足,加之需求提振力度有限,部分规模场出栏计划未能完成。10月上旬,规模场加速出栏,供给集中释放,猪价持续低迷。至10月下旬,挺价情绪升温,出栏节奏放缓。供给过剩情况未根本性扭转,而压栏导致部分供给后置,近期猪价回暖后,养殖端认卖情绪升温,二育因补栏成本增大,入场积极性下降,出栏节奏逐步恢复,供给延续宽松预期。

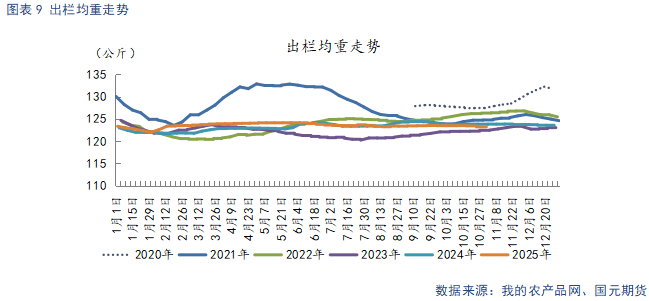

截至10月31日,生猪出栏均重123.24公斤,较上周环比上升0.03公斤。双节前规模场的降重操作,使部分规模场已完成短期降重目标。加之天气逐步转冷,大猪需求仍有增量预期,并且这轮降重后,养殖端有压栏空间,标猪价格低迷,大猪溢价空间走扩,养殖端的压栏增重意愿提升。

2.3

需求存复苏预期 整体仍显疲弱

截至11月4日,**屠宰企业开工率为33.53%,较上周环比下降0.7%。冷冻肉库容率18.21%,较上周环比持平。随着居民、餐饮的节前储备逐步消耗,气温转凉后,居民肉类消费有所回升。不过在腌腊、年底备货集中开启前,需求增量有限。近期猪价反弹后,终端走货开始放缓,屠企购猪意愿下降,开工率小幅回落,显示出需求整体仍显低迷。冻库库存方面,冻肉走货**,且猪价仍处低位,存在被动入库的现象,冻品去库**。需要注意的是,猪价低迷时,屠企低价分割入库,**程度上缓解市场供应压力,在下方支撑猪价。但猪价回暖,低价冻品投放市场,将对鲜肉消费造成**冲击,抑制猪价上方空间。

2.4

养殖利润处于亏损区间 关注产能去化进度

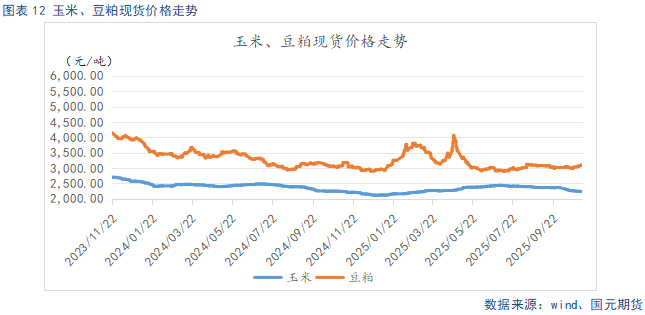

截至11月4日,玉米现货均价2234.31元/吨,较上周环比下跌6.57元/吨,豆粕现货均价3049.14元/吨,较上周环比上涨48元/吨,玉米延续小幅下行,豆粕小幅回升。玉米从东北产区粮食上市量持续增加,但直属库及贸易商积极开展建库操作,有效支撑现货价格企稳运行。华北地区因本地粮食品质不佳,市场对东北粮食的抢购需求升温,带动当地粮价低位反弹。未来一周,东北地区将遭遇雨雪天气,当前粮食丰产的既定现实与天气带来的不确定性相互交织,短期价格窄幅波动。 豆粕从基本面看,海关数据显示,10月**大豆进口量将开始逐步回落,不过豆粕库存仍会维持在阶段性高位。接下来需要**关注四季度**下游饲料企业的采购节奏,如果养殖端对豆粕的需求没有出现明显增长,豆粕库存会延续累积的趋势,市场面临的去库存压力依然存在。

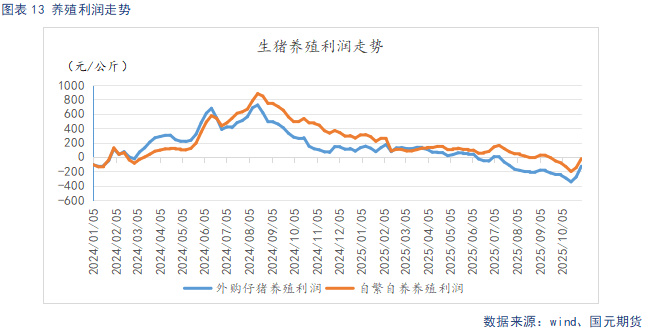

截至10月31日,自繁自养养殖亏损24.7元/头,利润较前一周环比上升124.84元/头。外购仔猪养殖亏损129.5元/头,利润较前一周环比上升150.15元/头。节后市场在供大于求现状下,猪价大幅下行,养殖利润步入亏损区间,并持续扩大。而外购仔猪养殖,由于补栏时,仔猪价格还未回落,成本偏高,亏损幅度较大。随着月下旬,猪价低位快速反弹,近期亏损程度已得到大幅缓解,但仍处于亏损区间,关注养殖端产能去化进度。

从能繁母猪存栏变化趋势推算,四季度生猪市场理论供给量仍将保持高位。临近年末,规模场为达成年度出栏目标,面临较大的出栏压力。而10月中下旬的压栏、二育操作导致供给后置,进一步加剧了年底的供应压力,目前养殖端出栏节奏已逐步加快,短期市场供给趋向宽松。而需求端尚未进入集中启动阶段,仍处于**复苏状态,供强需弱的格局延续。不过从盘面上看,此前期现走势呈现分化态势,盘面相较于现货表现偏弱,已提前兑现了对后期潜在供应压力的预期。因此,在当前现货价格反弹受阻的背景下,期货盘面下方空间相对有限,预计短期将以低位震荡运行为主。生猪2601参考区间11500-12500元/吨。

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/164383.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。