生猪周报

ceshi阅读:2025-11-06 18:00:33

10/30

震荡磨底

生猪

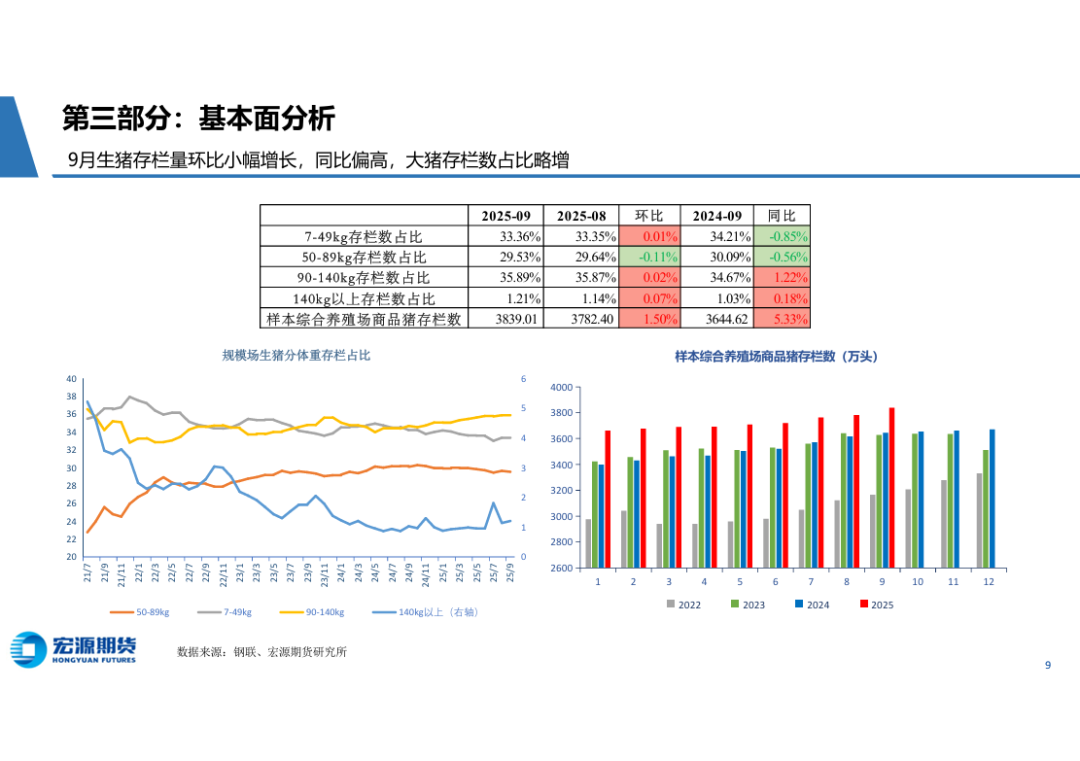

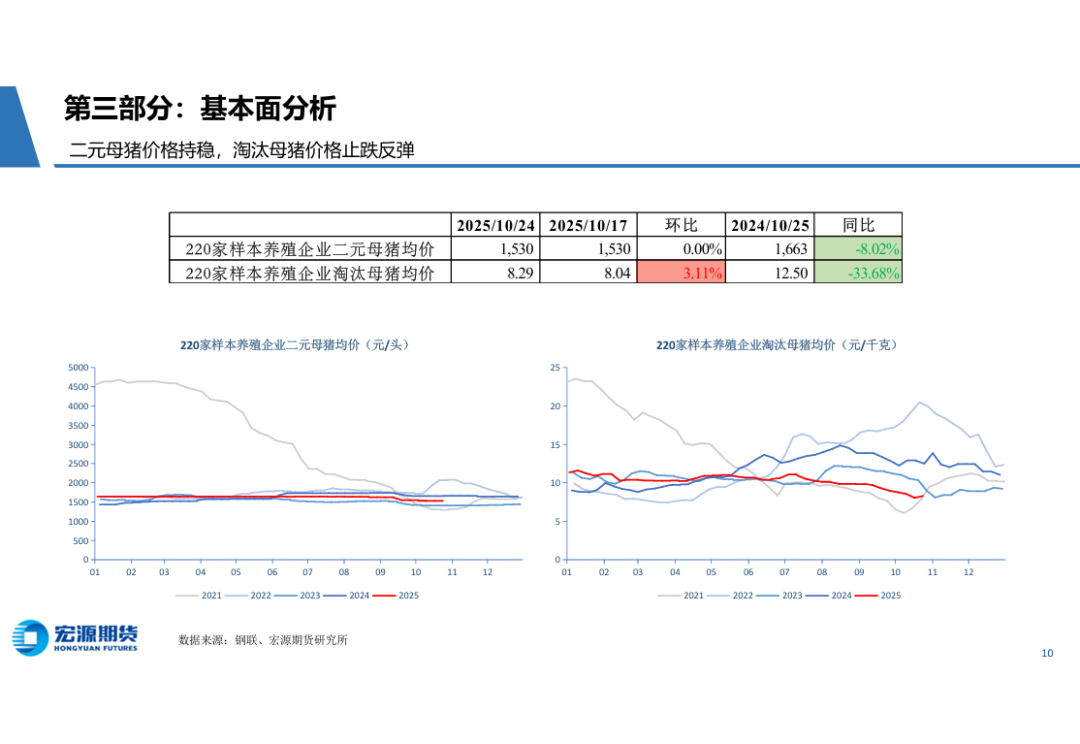

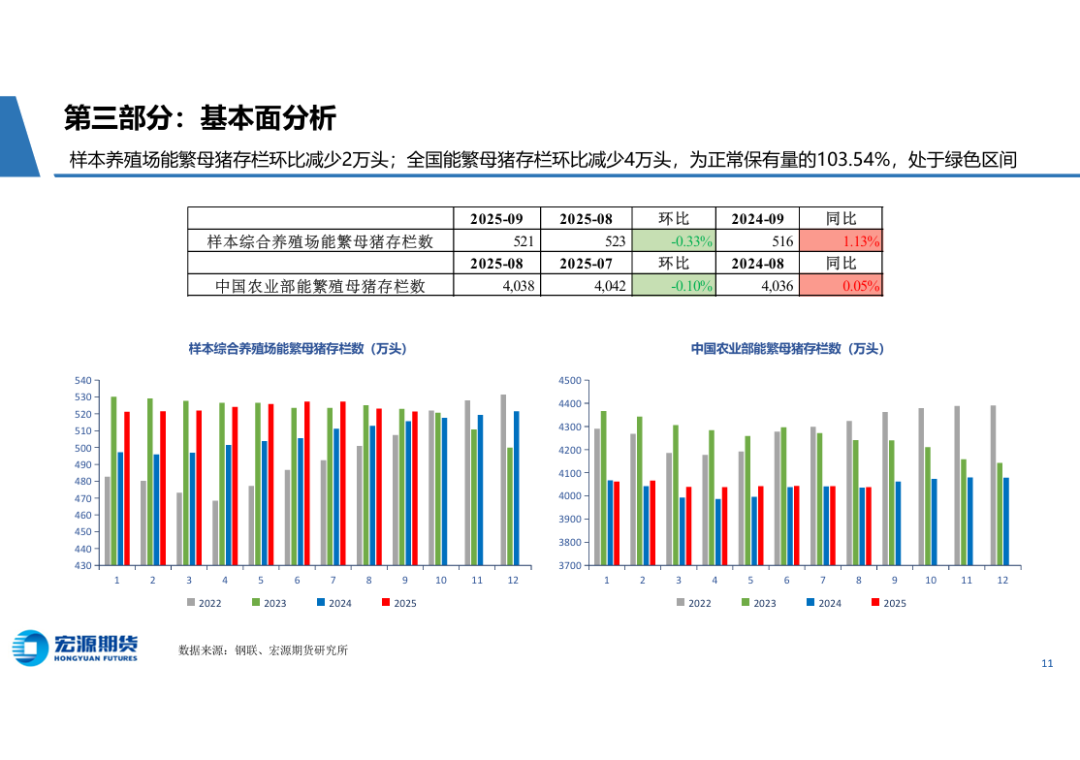

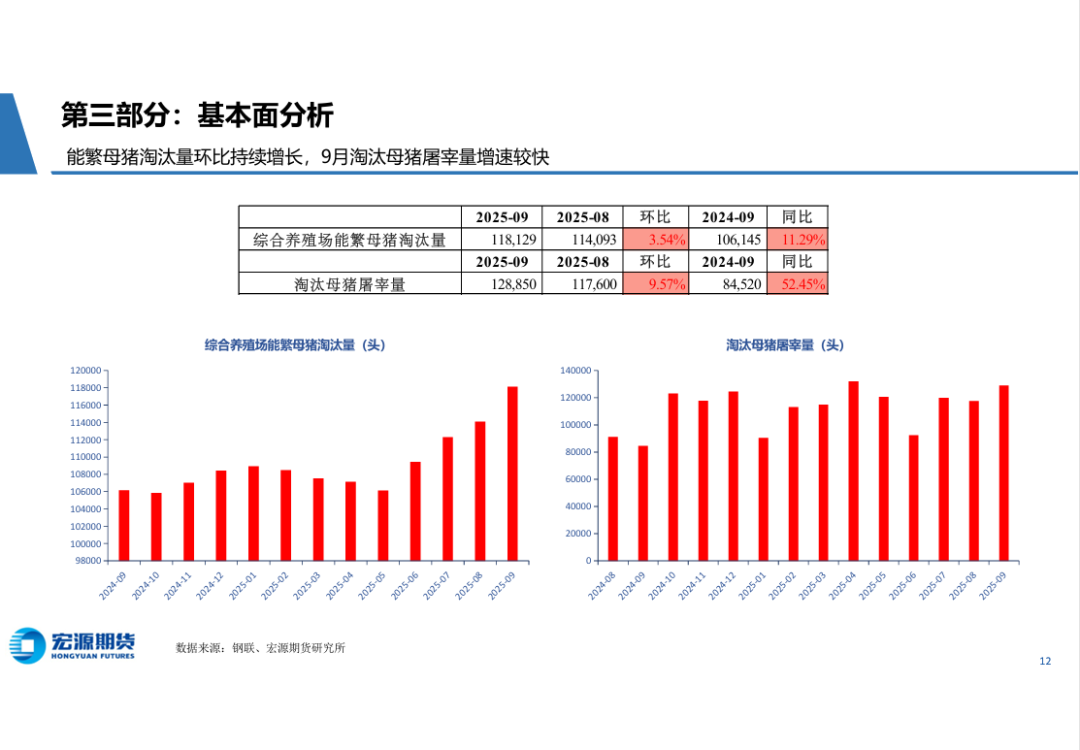

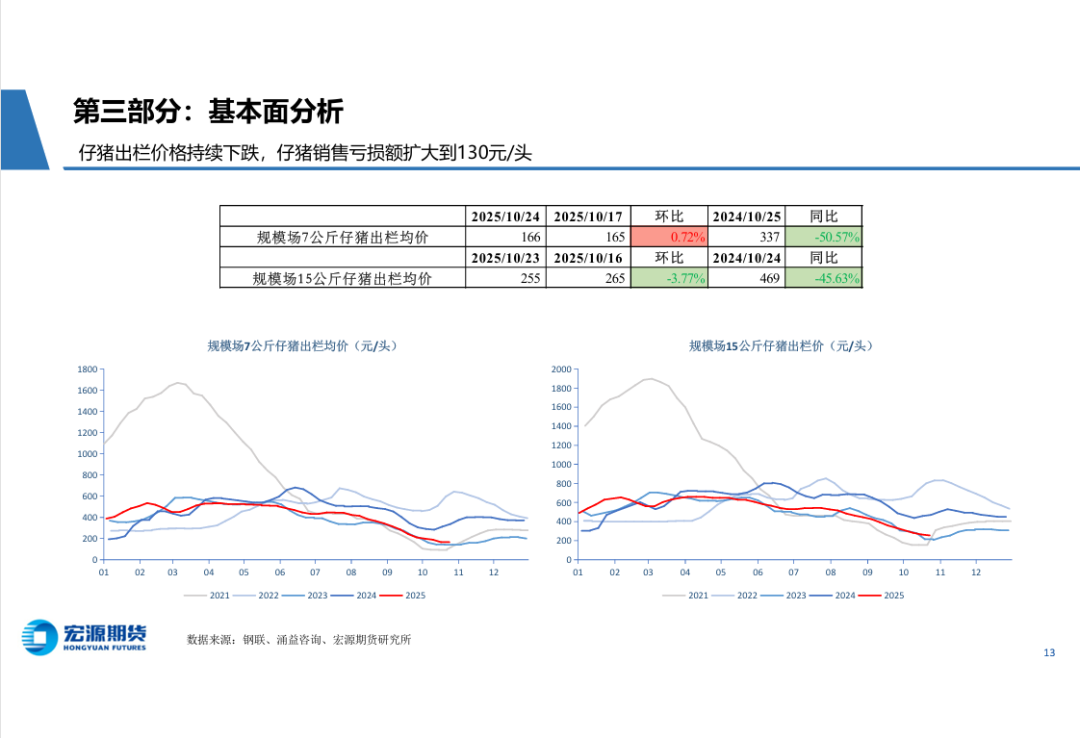

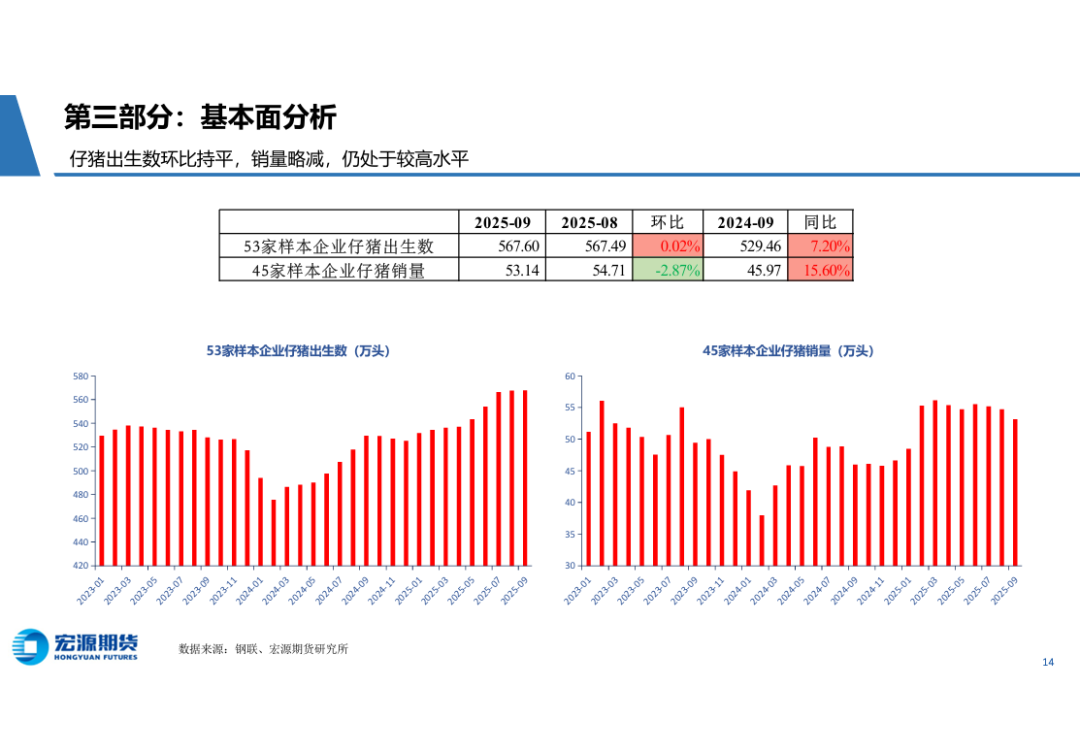

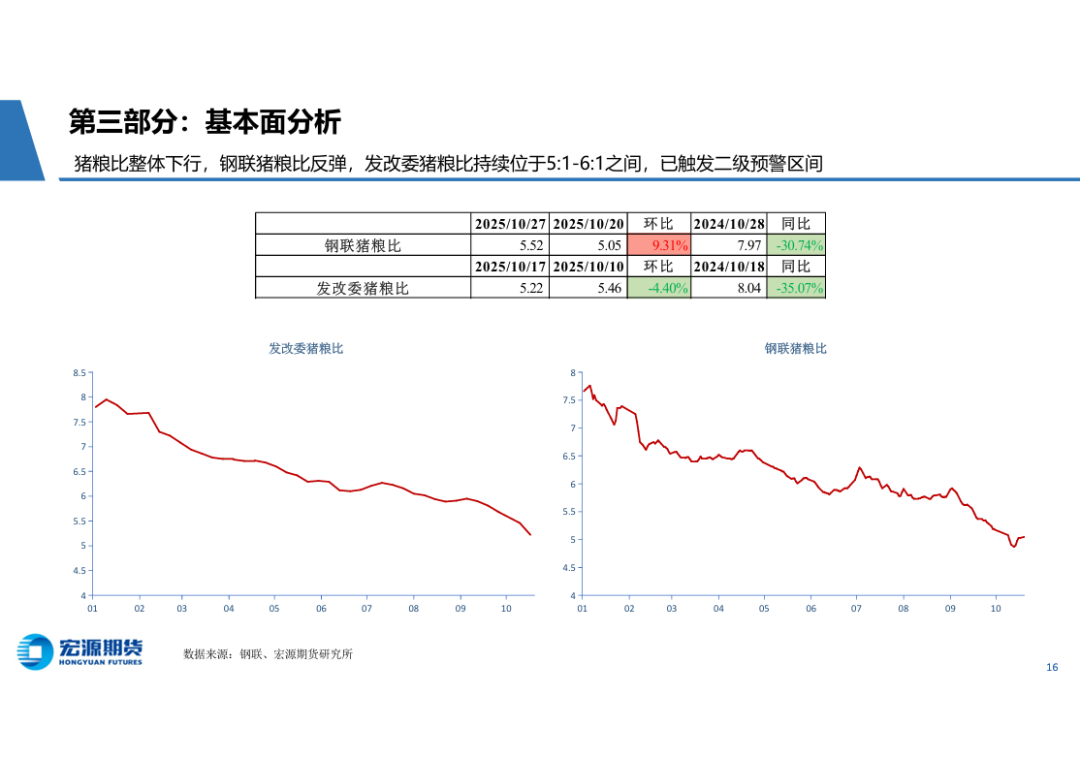

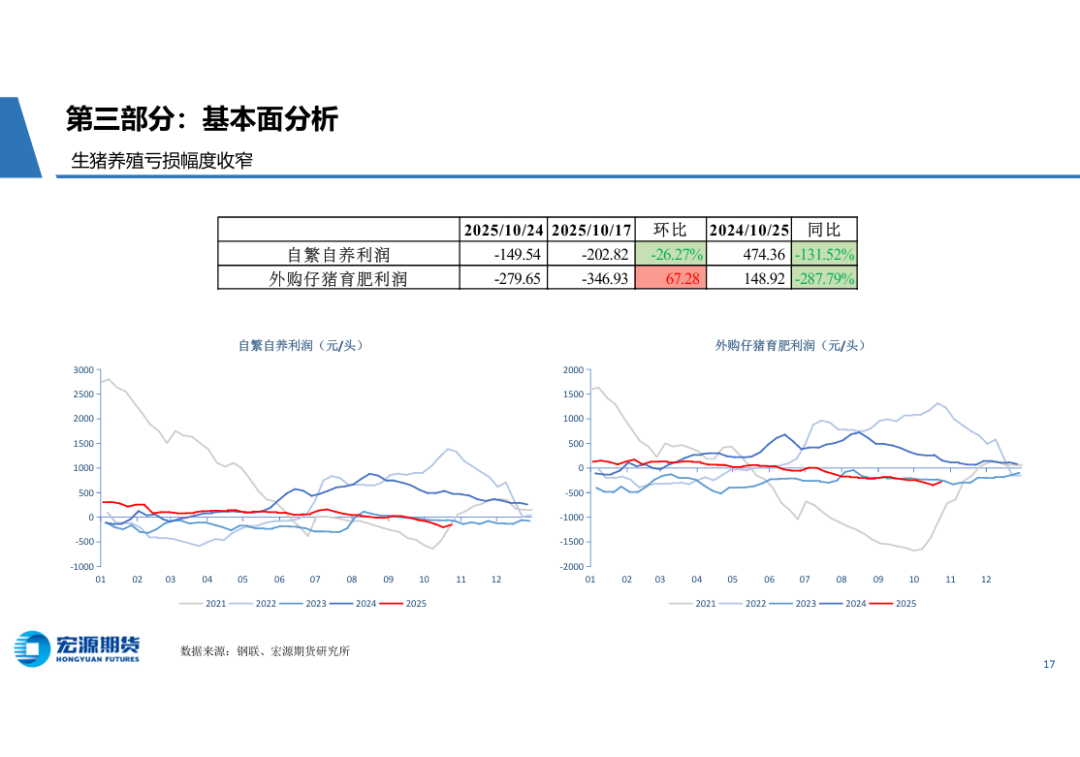

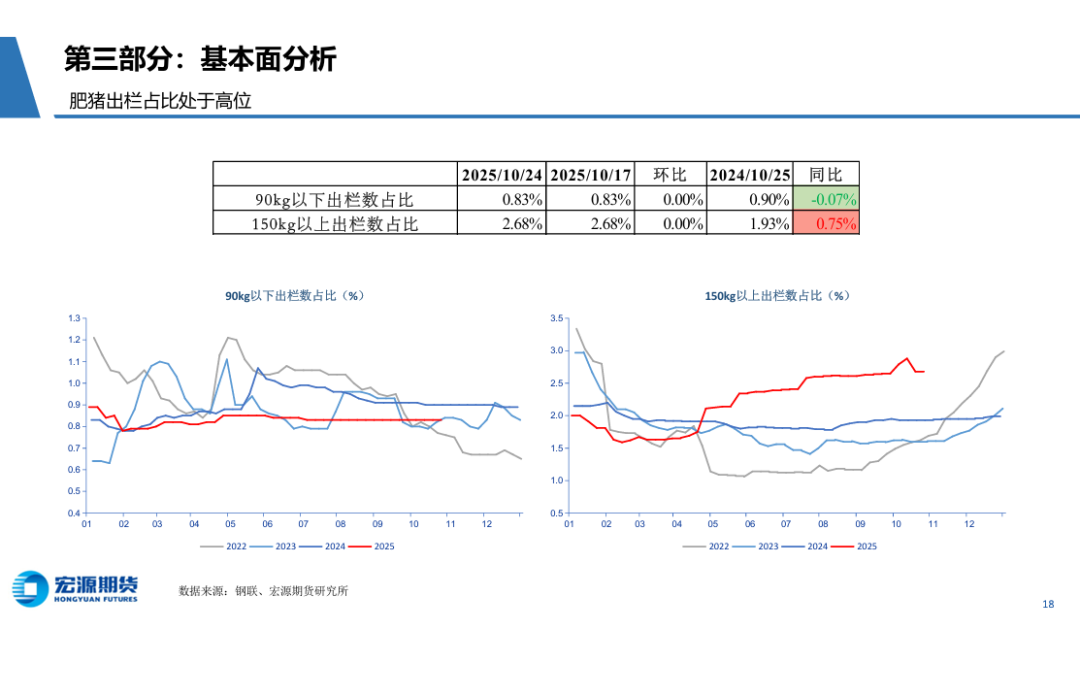

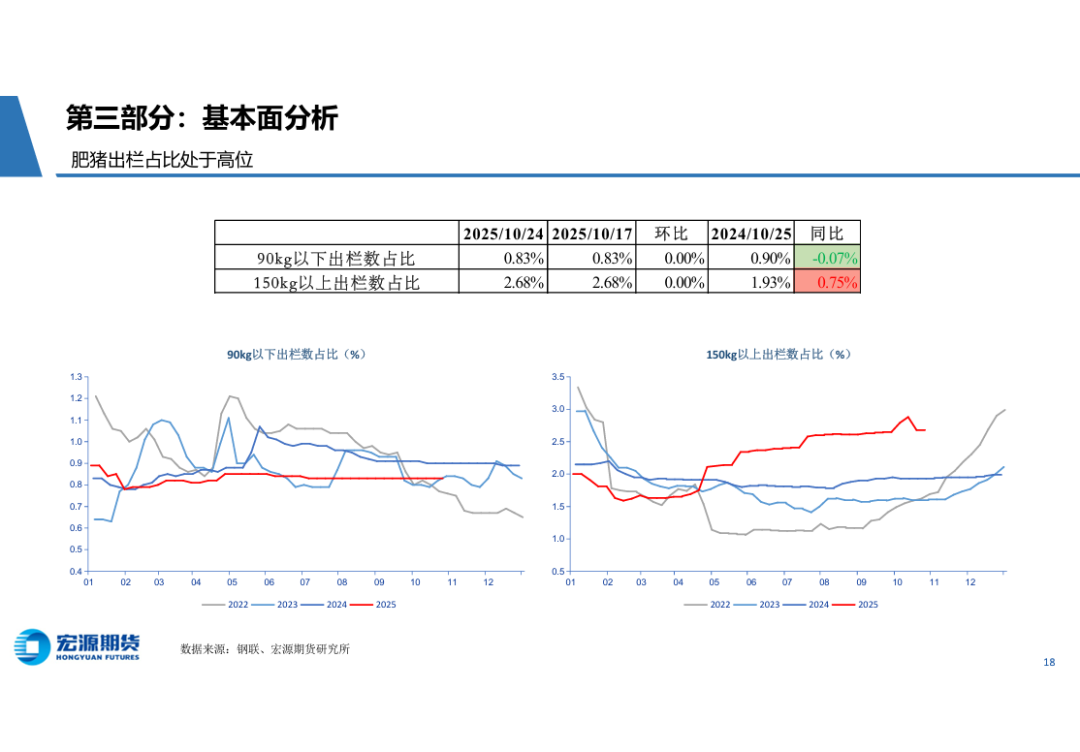

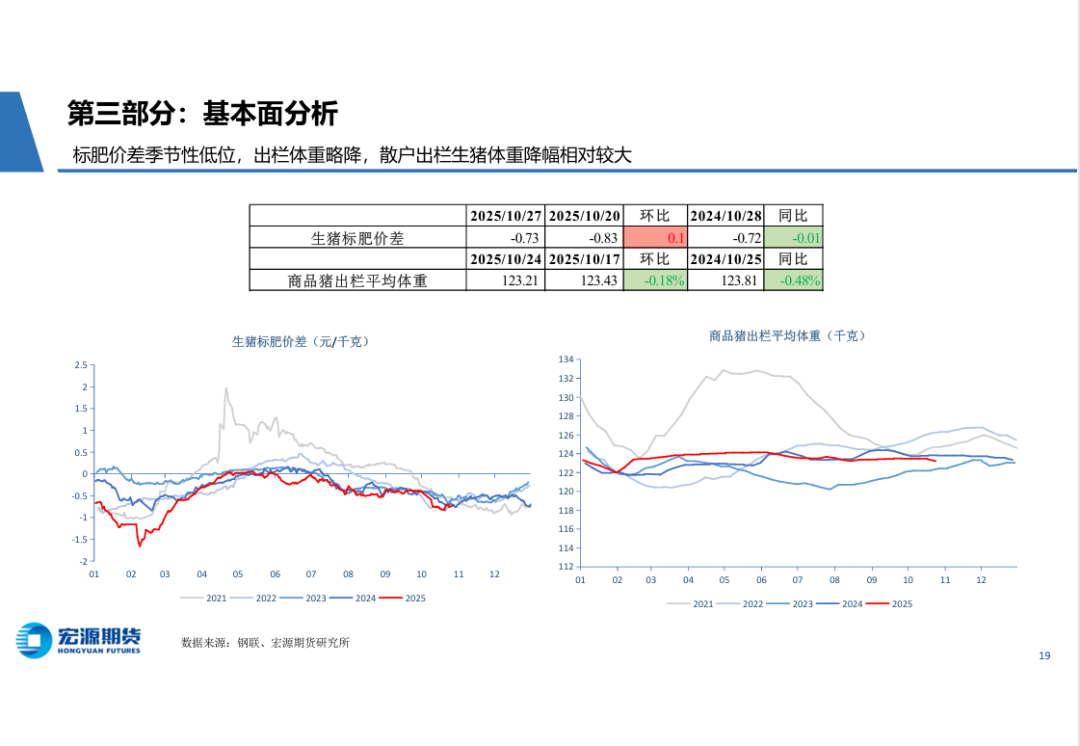

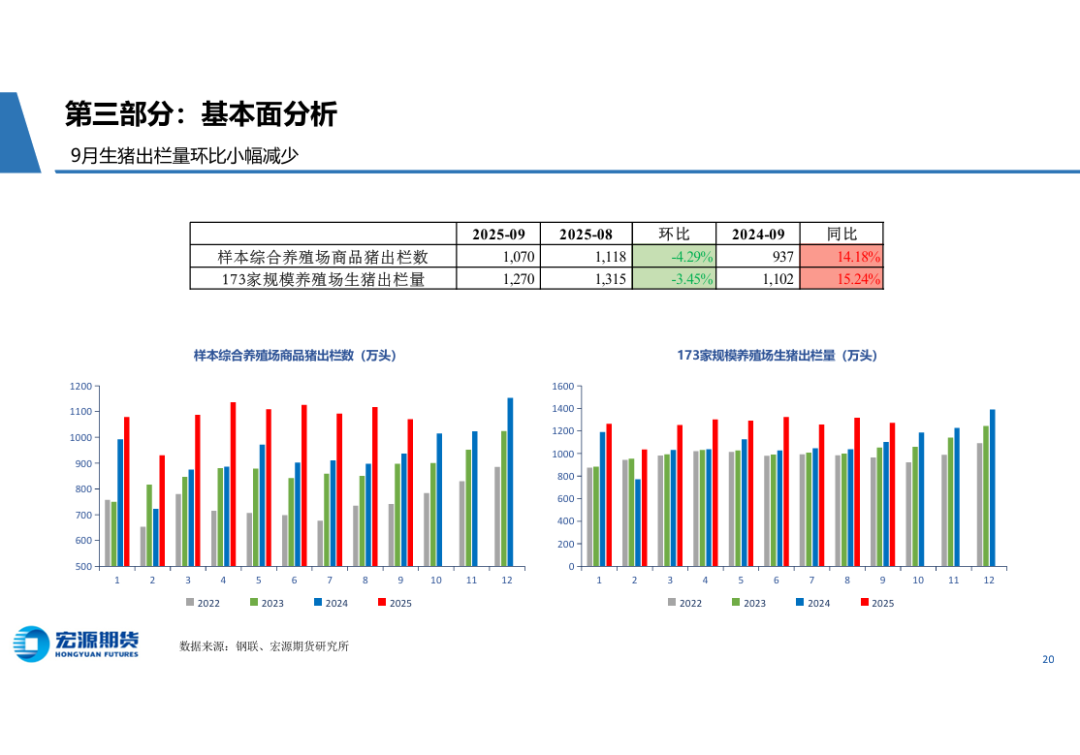

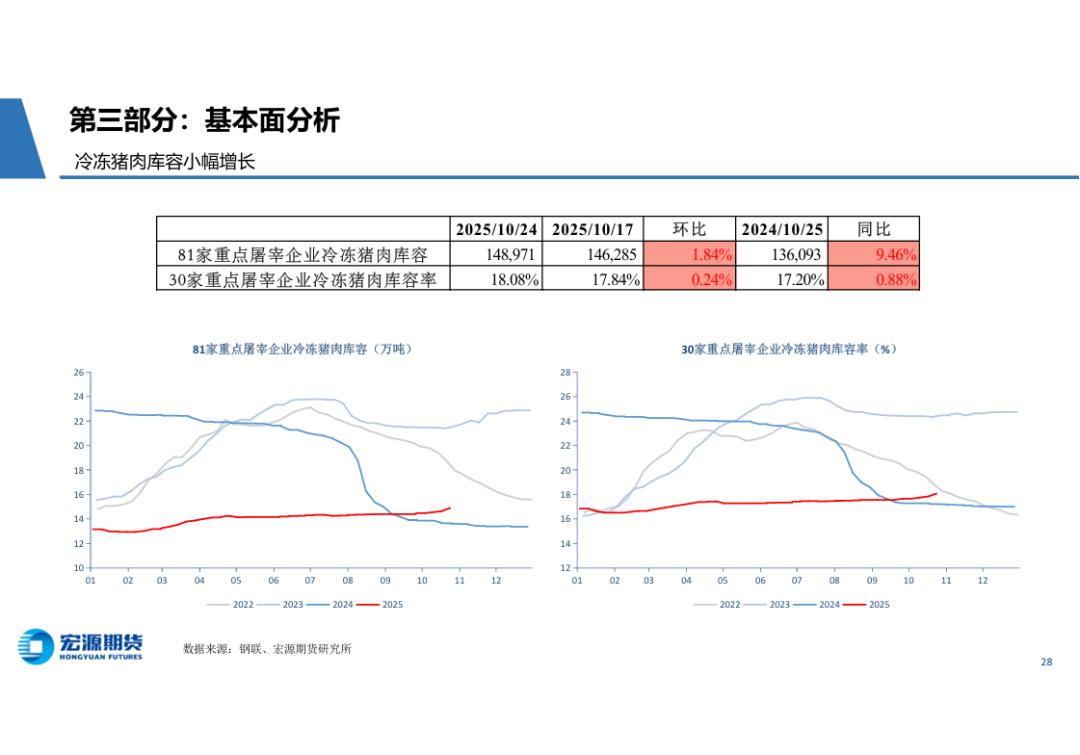

供给端:**能繁母猪存栏量降幅较小,距3950万头的目标仍有相当大距离;仔猪出生数和销售数仍处 在高位。生猪产能过剩导致供给宽松格局将延续到明年三季度。生猪养殖陷入**亏损,上周随着猪价 反弹亏损有所收窄;但仔猪销售价格仍持续走低,亏损扩大至130元/头。随着政策引导和企业亏损共同 发力,产能去化速度加快,淘汰母猪数量和淘汰母猪屠宰量明显增加。若维持当前势头,预计明年一季 度有望实现能繁母猪存栏量减少100万头的目标。据涌益统计,**散户出栏生猪均重在国庆后持续小幅 **,带动**生猪出栏均重下降,反映散户压栏心态减弱;冬季猪肉标肥价差季节性走弱,叠加猪价 触底反弹![]() **二育群体入场**,二育栏舍利用率有明显提升,供应压力延后。

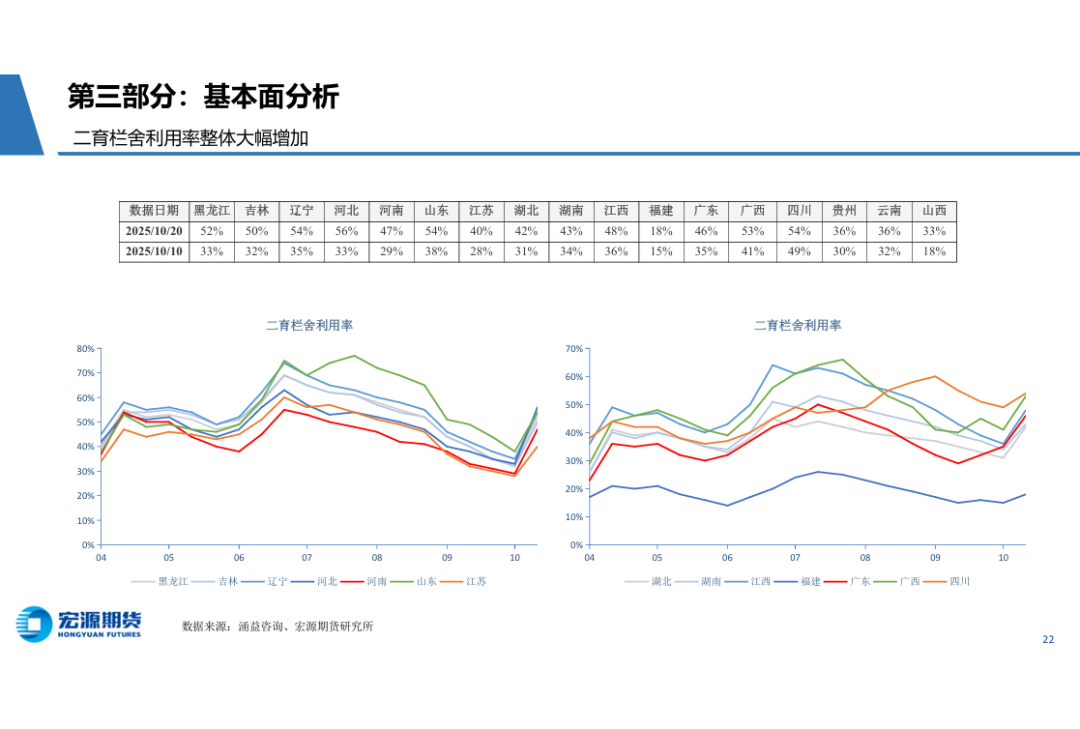

**二育群体入场**,二育栏舍利用率有明显提升,供应压力延后。

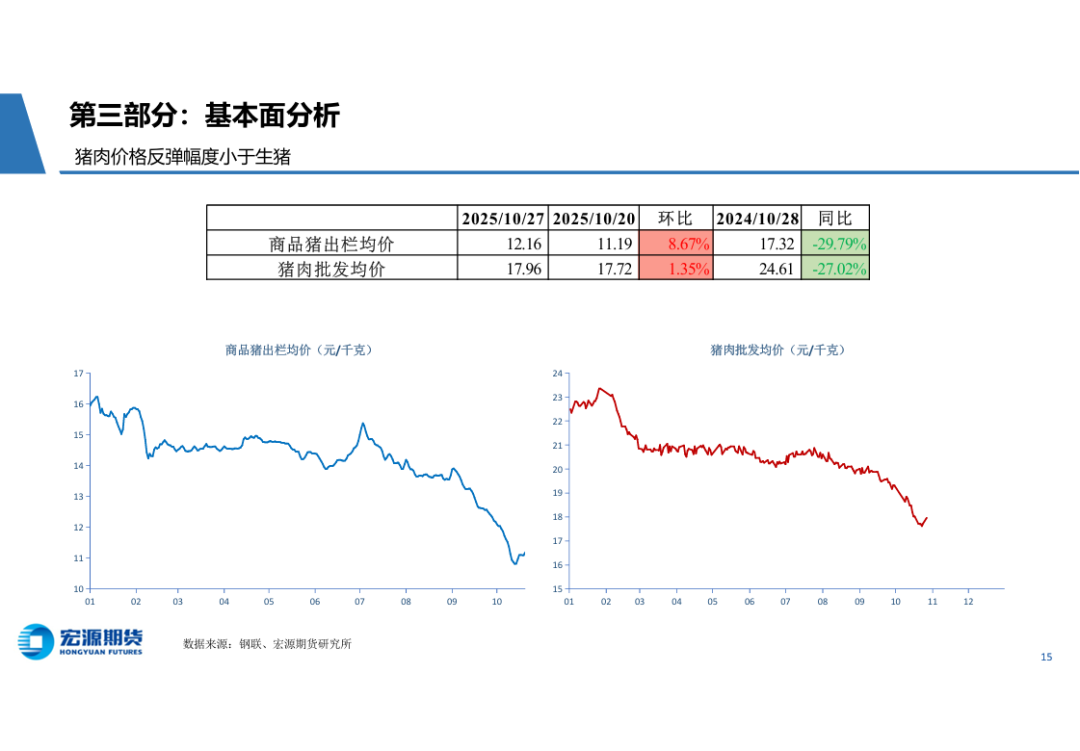

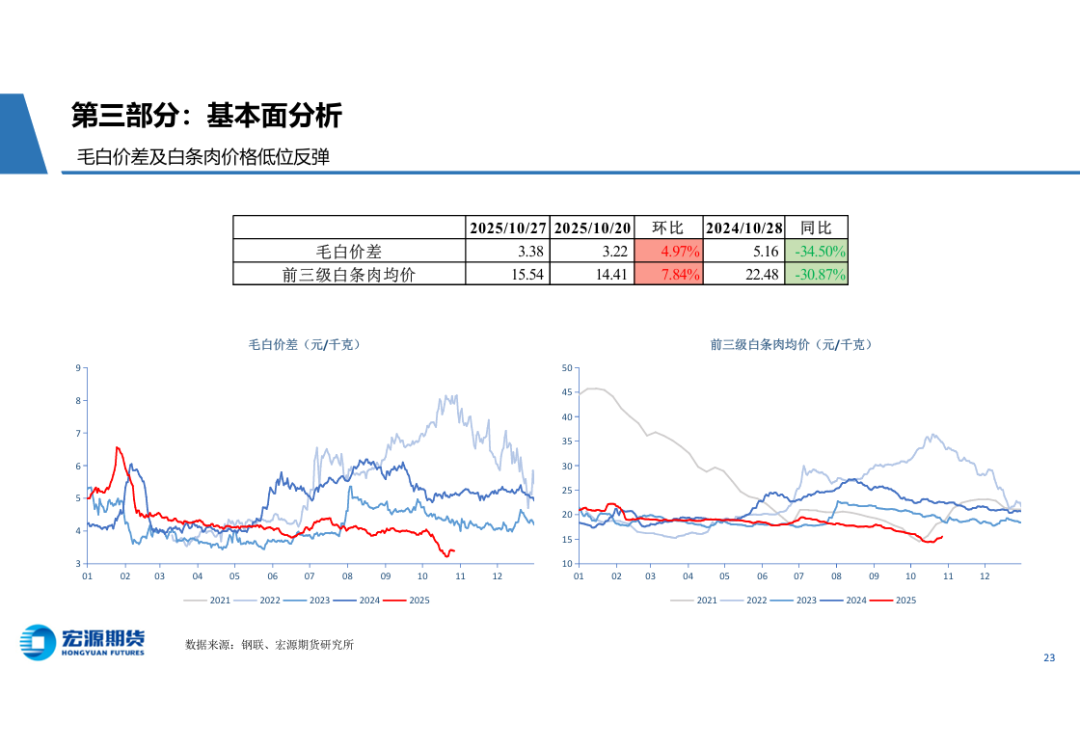

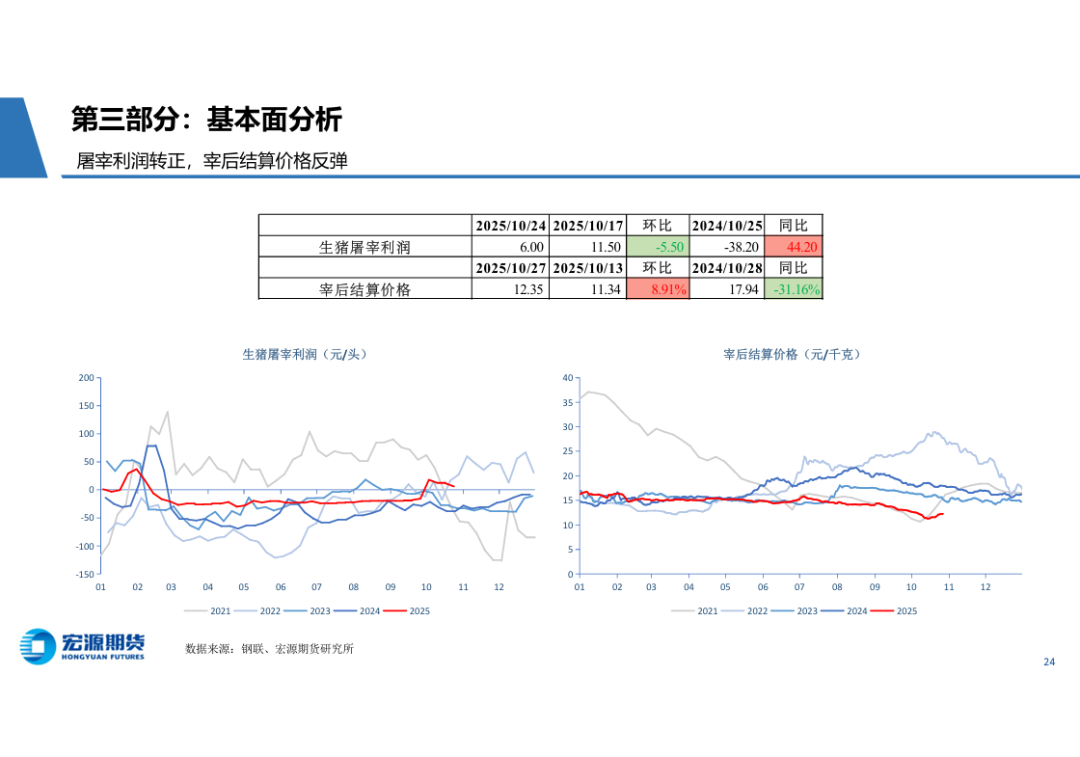

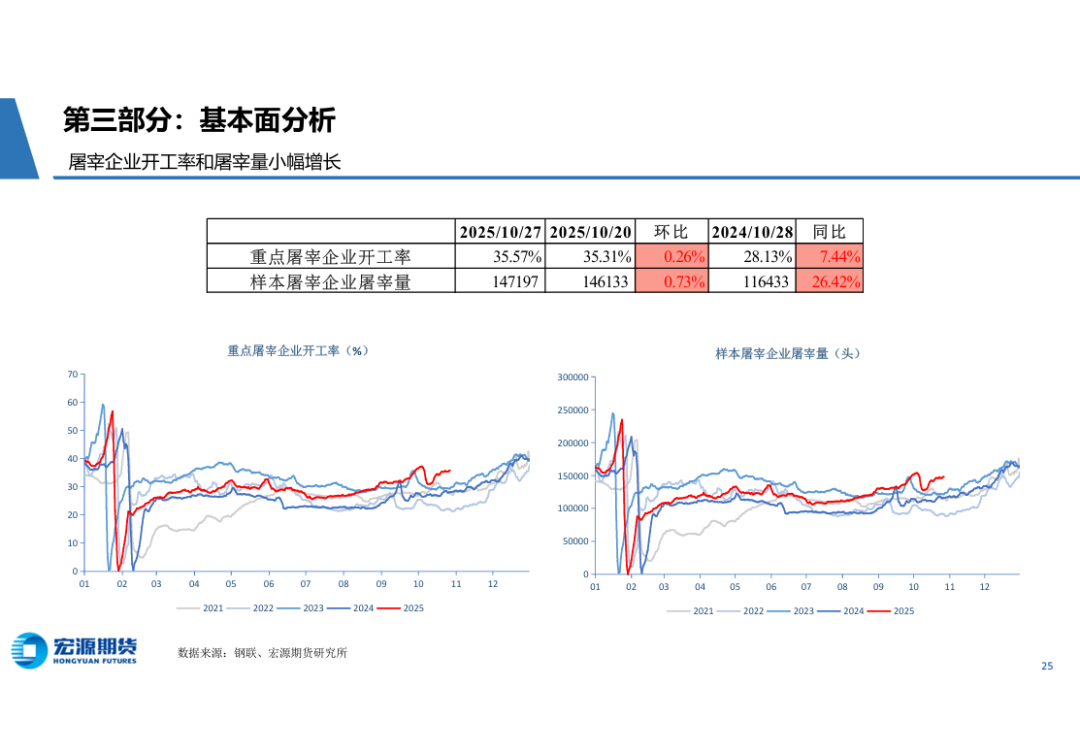

需求端:前期生猪价格跌幅大于猪肉跌幅导致屠宰企业由亏转盈,屠宰积极性提升,叠加北方降温拉动 终端猪肉消费,屠宰企业开工率和屠宰量均处在高位。后期南方腌腊需求将持续**猪肉消费季节性增强。

在国庆节前后猪价经历了一轮快速下跌,近两周底部反弹后企稳,现货表现强于期货,目前期价仍处在 低位。尽管入冬后需求端有向好趋势,但供给端压力不减,整体供需宽松格局延续。在无突发因素影响 的情况下,猪价在较长时间内都将处在震荡磨底行情中。

风险提示:期市有风险 入市需谨慎

研究所 肖锋波 从业**号: F3022345 投资咨询从业证书号: Z0012557

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/158476.html

声明

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。