【前瞻分析】11月PVC或重回累库趋势

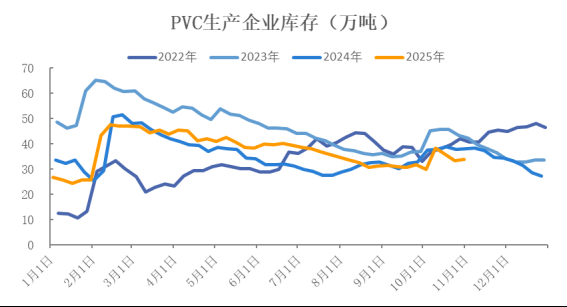

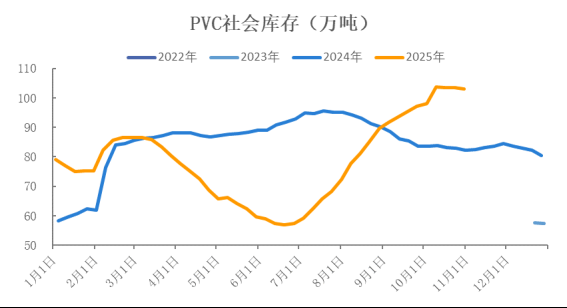

2025年三季度以来,受供需弱势影响,PVC库存快速积累至历史同期高位。10月中旬以来,PVC库存累库趋势放缓,并呈现出**去库特征。据隆众数据,截至10月31日,PVC总库存在136.79万吨,环比前一周-0.08%,同比 13.52%;其中工厂库存在33.80万吨,环比前一周 1.25%,同比-11.41%;社会库存在102.99万吨,环比前一周-0.51%,同比 25.08%。这是否反映PVC去库周期即将到来?后市库存压力是否会减弱?

数据来源:钢联,瑞达期货研究院

数据来源:钢联,瑞达期货研究院

1、10月库存趋势解读

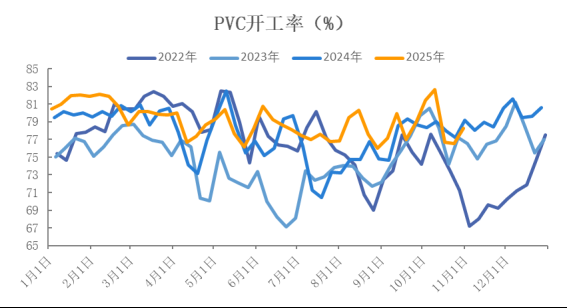

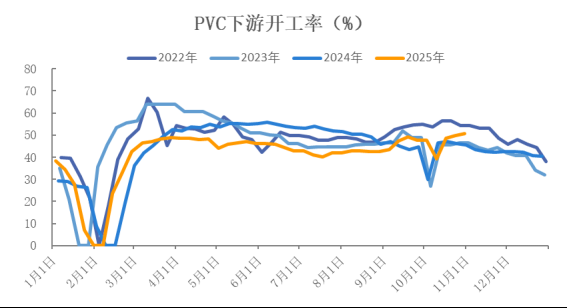

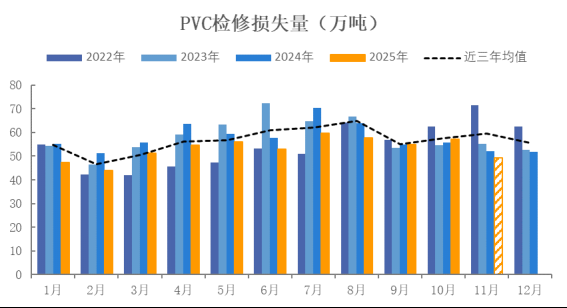

国庆期间,由于PVC生产企业维持在82%附近高开工率状态,下游部分制品企业休假停工,且物流因素阻碍库存向下转移,PVC工厂库存、社会库存出现较大幅度积累。节后归来,PVC生产企业进入集中检修周期,新疆天业、内蒙君正![]() 、金昱元、鲁泰化学等装置陆续停车,行业产能利用率较前期大幅回落。据隆众资讯,10月中下旬PVC产能利用率在76%-79%区间波动,较前期下降明显。同时,由于现货价格**偏低,国庆节后下游制品企业补货需求集中释放,带动PVC工厂、社会库存双降。然而,受终端房地产需求拖累,PVC制品订单、开工表现依然偏弱。据钢联数据,截至10月31日,PVC下游开工率当周值在50.54%偏低水平,其中管材开工率在42%,型材开工率在37.83%。随着下游阶段性补货需求释放殆尽,后市PVC需求端或将边际转弱。

、金昱元、鲁泰化学等装置陆续停车,行业产能利用率较前期大幅回落。据隆众资讯,10月中下旬PVC产能利用率在76%-79%区间波动,较前期下降明显。同时,由于现货价格**偏低,国庆节后下游制品企业补货需求集中释放,带动PVC工厂、社会库存双降。然而,受终端房地产需求拖累,PVC制品订单、开工表现依然偏弱。据钢联数据,截至10月31日,PVC下游开工率当周值在50.54%偏低水平,其中管材开工率在42%,型材开工率在37.83%。随着下游阶段性补货需求释放殆尽,后市PVC需求端或将边际转弱。

综上所述,10月中下旬PVC累库放缓,是生产企业集中检修与下游补货需求释放共同导致的结果,是暂时性、偶然性的现象,而非持续性、结构性的改变。

数据来源:钢联,瑞达期货研究院

数据来源:钢联,瑞达期货研究院

2、11月库存趋势展望

供应方面,11月至12月是氯碱检修淡季,配套PVC装置维持高开工运行为主。从现有检修计划来看,11月新跟进检修装置偏少,而10月停车装置陆续陆续于10月底重启。若无无突发性大规模临时停车,预计11月行业产能利用率在82%附近偏高水平上下波动。同时,10月初投产的青岛海湾20万吨乙烯法装置已接近满产状态,将进一步贡献供应增量。需求方面,11月随着**由北向南进入冬季,基建、地产项目动工将受到影响。终端利空向上传导,PVC下游开工率存季节性下降预期,压制PVC制品企业采购需求。按往年季节性规律看,预计11月PVC下游开工率将下降1.6个百分点至45.6%附近。出口方面,11月印度反倾销税政策仍有**概率落地,印度买家观望心态较浓;海外低价货源加剧出口市场竞争,出口端对缓解****供需矛盾作用有限。

基于对11月PVC供增需减、供强于需的判断,我们认为11月PVC库存将重回累库趋势,高库存压力预计将持续。

数据来源:钢联,瑞达期货研究院

3、观点总结

10月中下旬PVC累库放缓是生产企业集中检修与下游补货需求释放的结果,具有暂时性、偶然性。11月,**PVC预计维持高开工运行,新产能进一步贡献供应增量;而下游需求季节性减弱,出口端对缓解**供需矛盾作用有限。因此,我们认为11月PVC库存将重回累库趋势,高库存压力预计将持续。

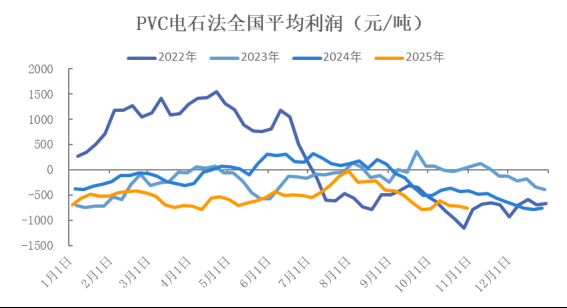

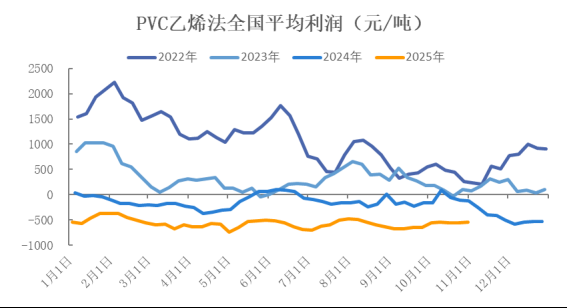

11月PVC供需驱动仍偏空。尽管目前电石法、乙烯法工艺深度亏损,盘面价格不断下探新低,但在高开工、高库存、低需求持续的背景下PVC估值修复依然缺乏契机。

数据来源:同花顺,瑞达期货研究院

数据来源:同花顺,瑞达期货研究院

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/157942.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。