镍:再探12万支撑,宏观暖风难掩产业过剩困局

10月28日,期镍下跌,又至12万支撑位。宏观方面,地缘政治有降温趋势,中美关贸会谈再度启动,宏观氛围有所回暖,对有色板块形成支撑。但产业方面,镍市过剩格局未见改善,库存高企压力仍旧明显。印尼及菲律宾镍矿价格均维持坚挺,但负反馈压力下下游接受度有所减弱。镍铁方面,负反馈压力仍在,现货继续**。硫酸镍方面,成本端下游需求支撑镍盐价格偏强,虽然部分下游接受度减弱,但上涨趋势仍在。预计短期镍价维持区间震荡。

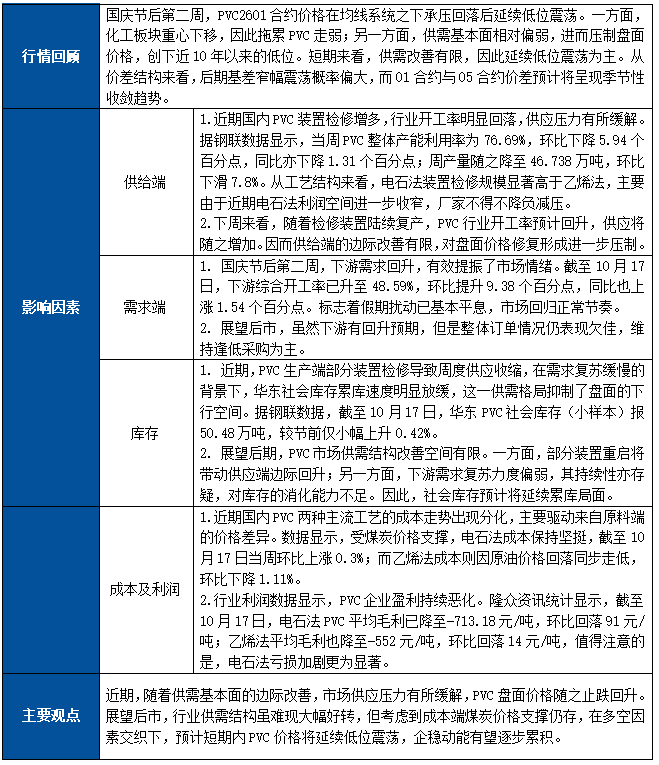

图1:上海电解镍价格走势图

镍矿价格暂稳

近期印尼苏拉威西和哈马黑拉岛的雨季已基本结束,四季度供需总体较为宽松。但审批周期从3年调整为1年的新规加剧了市场对未来"矿石供应紧张"的预期。当地企业采购量有所增加,以应对下一轮RKAB周期可能出现的矿石短缺,预计短期当地镍矿价格维持坚挺。

图2:10月第二期印尼镍矿内贸基准价

菲律宾方面,当前产区即将进入雨季,镍矿价格偏强,但镍铁价格持续下跌,下游对高价镍矿的接受程度有限,预计短期镍矿价格暂稳。

不锈钢价格回暖,但需求偏弱

近期地缘政治有降温趋势,中美关贸会谈再度启动,宏观氛围有所回暖,叠加**钢铁行业“反内卷”政策再度来临,不锈钢价格持续回暖。但目前下游需求依旧**,成交偏向低价资源,市场商家谨慎观望,商家议价出货为主,不锈钢上方空间依旧受限。镍铁方面,下游需求表现偏弱,钢厂对镍铁压价心态明显,近日不锈钢企业采购高镍生铁到厂价925元/镍点,相较于上月同期价格显著下跌。尽管上游镍矿价格坚挺为镍铁提供了**的底部支撑,但市场未来的核心关注点已转向钢厂的减产决策。若后续出现大规模减产,镍铁价格将面临显著的下跌空间。

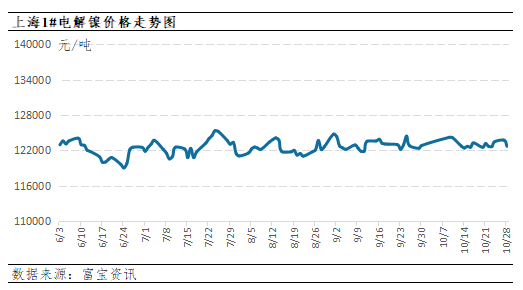

图3:8-12%镍铁价格走势图

三元材料涨势放缓,月底部分企业有补库需求

近期三元材料价格涨势略微放缓。前躯体原材料钴盐开始呈现阶段性涨价,加工费目前保持平稳。由于前驱体紧缺,Q4三元材料出口预计减少,或转成电芯再出口。

硫酸镍方面,MHP价格保持高位,成本支撑凸显叠加当前盐厂库存水平较低,维持挺价心态。月底部分厂商询价情绪有所上行,但对高价的接受程度仍不高。预计短期价格暂稳。

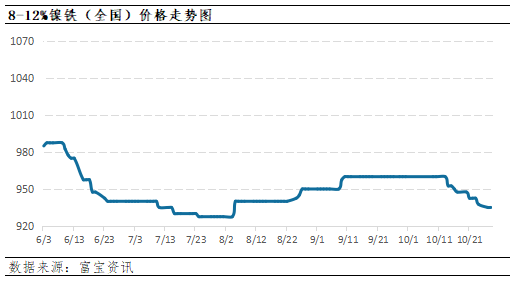

图4:硫酸镍(电池级)价格走势图

总结

综上所述,当前镍市场呈现出宏观预期改善与产业基本面**并存的复杂局面。宏观氛围回暖提供支撑,但高库存与供应过剩的产业现实构成主要压力,成本支撑与下游负反馈在不同环节相互博弈,预计短期镍价将维持区间震荡,关注118000-123000元/吨,后续需**关注印尼矿端政策执行及下游不锈钢厂的减产动向。

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/153001.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。