化工行业观察:能源价格分化驱动利润修复

【导语】2025年以来,**大宗化工品利润整体持续承压,在成本端下跌与各产业链供需基本面差异的共同作用下,不同品种、不同工艺路线的利润表现也显著分化。部分产品依托成本下降实现利润修复,甚至“由亏转盈”,整体来看,基本面对利润的影响已超越成本逻辑,成为主导产业链利润分配格局的核心。

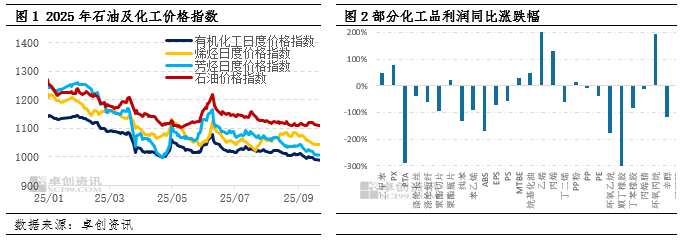

近期,能源价格走势分化,油价下行明显,10月17日,WTI2511合约结算价57.54美元/桶,月跌10.16%;Brent2512合约结算价61.29美元/桶,月跌幅9.8%;带动化工产业链成本**下移,从化工价格指数来看,各细分领域普遍下行但传导效率存在差异。10月17日,石油及产品日度价格指数较上月下降39.97点至1078.4,有机化工、烯烃、芳烃价格指数分别下降45.17点、69.9点和68.45点,大宗化工品整体价格**下移。其中,石脑油作为烯烃、芳烃产业链的核心原料,月跌幅达3.34%,成本下行进一步传导至中下游产品,同时也为部分品种提供利润修复空间。另一方面,煤炭市场表现相对坚挺,鄂尔多斯地区Q5500大卡动力煤主流市场价格在560元/吨,月涨幅3.38%。能源价格走势分化导致各工艺路线成本变动,煤制路线成本优势减弱。

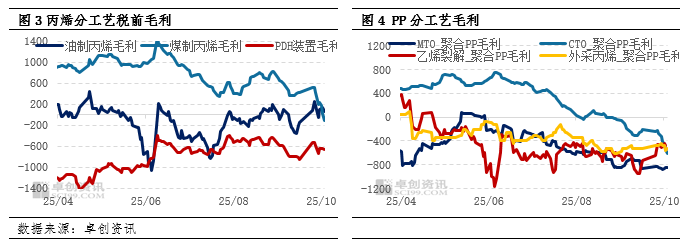

能源及上游原料成本下降为利润修复提供可能,从烯烃、芳烃、聚酯产业链来看,在成本修复与供需错配博弈下,不同品种、不同工艺路线的利润表现也存在显著差异。以烯烃产业链为例,上游原料端,部分工艺利润表现差异明显。截至10月17日,乙烯周跌3.08%,月跌10.64%;丙烯山东市场价格周跌3.51%,月跌幅3.93%,油制丙烯税前毛利从9月的-6.66元/吨修复至69.68元/吨,实现“由亏转盈”,但70元/吨左右的利润**值仍处历史低位;煤制丙烯则受**动力煤上涨的成本刚性挤压,煤制成本优势减弱,叠加丙烯价格下跌,日度税前毛利从9月的640元/吨骤降至-100元/吨,**“由盈转亏”。PDH制亏损进一步扩大69元/吨至-667.7元/吨。中游制品端,PP利润好转但仍受制于供需错配,全工艺路线持续亏损且短期难以逆转。2025年下半年以来,PP总供应量持续高于总需求量,平衡差持续为正,PP去库压力显著,截至10月17日,PP粉主流市场价格周跌1.51%,月跌3.75%,LLDPE主流市场价格周跌2.09%,月跌3.41%;煤制PP毛利较上月下降503.32元/吨至-400.45元/吨;油制PP毛利较上月回升219.58元/吨至-17元/吨左右,但仅为局部修复,当前所有工艺路线的PP毛利均同比下滑,整体仍未脱离亏损区间。环氧丙烷成为产业链中难得的利润亮点,环氧丙烷周涨1.48%,月涨4.78%。其中,氯醇法均毛利从9月的-227元/吨提升至159元/吨,实现扭亏为盈,得益于原料丙烯价格下跌的同时,开工持续下行带来供应端收缩使价格上涨。

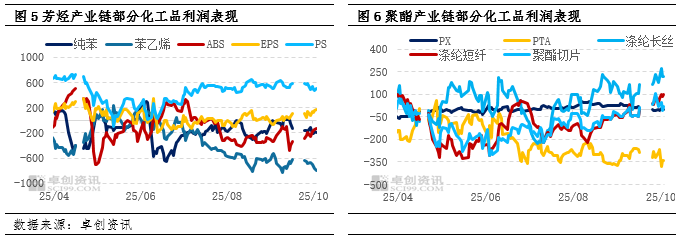

芳烃产业链利润整体仍处承压区间,但环比有所改善。上游环节中,纯苯和苯乙烯价格持续承压,周跌幅分别为3.42%和4.07%,月跌幅达8.7%和9.03%;苯乙烯非一体化装置理论利润从9月的深度亏损-800元/吨附近修复至-700元/吨左右,亏损幅度收窄但**水平仍处高位。下游制品端盈利改善,ABS价格周跌3.49%、月跌5.88%,利润从-300元/吨修复至-200元/吨;EPS价格周跌2.14%、月跌5.65%,毛利逆转为盈利175元/吨。聚酯产业链下游利润改善,上游受制于基本面修复动力不足。上游PX利润波动较小,在盈亏平衡线附近徘徊,PTA毛利维持在150-200元/吨区间,虽原料PX下行提供成本支撑,但行业开工率高企及新增产能投放导致供应过剩,压制利润修复;下游涤纶长丝、涤纶短纤和聚酯切片周均毛利扭亏为盈,分别达到215元/吨、70元/吨和41元/吨。

总的来说,近期化工品利润修复的核心驱动因素是上游原料价格下行。上游原料端受能源价格“油弱煤强”影响工艺路线成本,煤制成本优势减弱;中游环节利润表现受供需基本面主导,不同产品利润传导效率存在显著差异,下游制品端利润整体改善,但主要源于上游原料降价的短期红利,而非需求驱动的长期修复,短期来看,终端需求仍限制利润修复空间和盈利持续性,供需基本面或超越成本逻辑成为产业链利润分配的核心因素。

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/148966.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。