【原油】两大报告分歧关注沙特能否转变增产策略

本文**于2025年10月17日

导语

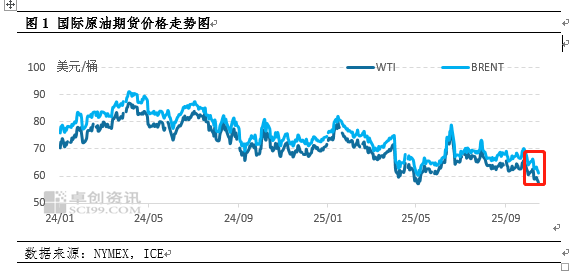

近期,随着加沙和欧洲局势的降温,地缘溢价回吐带动油价进入下一个波动区间震荡,即从前期60-70美元/桶下移至55-65美元/桶区间。从市场的情绪来看,虽然欧佩克相对乐观,但是IEA预期悲观,随着油价的下跌,市场不乏出现沙特后续增产可能降温的预期,因此,需要持续关注,在此之前,原油市场很难看到持续的利好因素。

一、加沙停火促使原油价格明显下跌

加沙地区持续动荡,6月以色列和中东某国发生紧张局势,促使原油价格短时大幅的上涨,地缘溢价成为当时市场的关注核心,随着美国介入,双方停火,油价回吐,但是市场一直关注加沙的动荡问题,担忧再度发生类似事件,所以油价一直相对抗跌,震荡为主。

国庆之后,以色列在加沙的行动较前期加快,因此受到了联合国在内的多国,包括欧洲等**的反对,纷纷承认加沙的合法地位,面对外界压力,在特朗普的不断斡旋和要求之下,以色列先是向卡塔尔道歉,随后宣布加沙地区和谈顺利,将会实现加沙停火。随后达成了涵盖加沙停火协议**阶段所有条款和实施机制的协议,比如以色列被扣押人员与巴勒斯坦囚犯获释,以及人道主义救援物资进入加沙地带等条款。受到停火的影响,地缘油价回吐,原油价格不断下跌,目前已经呈现破位状态,从震荡转变成下跌趋势。

二、两大报告明显分歧市场权衡市场真实情况

10月5日欧佩克宣布会议结果,考虑到全球经济形势持续稳定,且当前从低水平的石油库存中便可看出市场基本面良好,在11月将延续增产策略,即每天增产13.7万桶,和10月增产幅度相同。随后公布的欧佩克报告显示,9月原油供应显著上升,OPEC 联盟产量环比增幅扩大至约63万桶/天,非OPEC供应预期维持稳定。从需求来看,OPEC维持对2025年全球石油全年需求稳健增长的判断,全年总量预测为10514万桶/天,较9月报告基本持平,同比增加约130万桶/天,可以看出需求相对乐观。

但是,随后**能源署,IEA发布了2025年10月份的报告,报告认为,在需求增长放缓以及原油供应量迅速增加的背景下,自今年年初以来,全球石油市场出现了每天190万桶的过剩局面。从需求的角度看,2026年全球石油日均消费量仍将保持低迷态势,预计年增幅约为每日70万桶。这一增幅远低于历史平均水平,因为更为严峻的宏观经济环境以及交通运输领域的电气化趋势导致石油消费增速大幅放缓。如果只看需求,欧佩克预期乐观,但是IEA给予的悲观的预期。

三、市场缺乏利好关注沙特增产策略

欧佩克进行增产,背后是对未来石油需求的乐观,但是IEA预期悲观。客观来讲,OPEC和IEA的石油供需预期是分别代表供应国和需求国利益,至于和真实的石油市场供需情况对比,可以参考原油价格的表现。很显然,不断下跌的油价正是市场对沙特增产和需求担忧的体现,因此,利好因素可能集中于沙特的增产策略上。

从历史来看,每次原油价格下跌,并且维持长期低迷,比如2015年和2020年,沙特都会开始减产,当然对比现在的油价水平很显然依然偏高,沙特直接减产的概率较低,但是,是否可以暂停增产,以维护市场稳定,值得市场关注。如果沙特暂停增产,石油累库的速度将明显变慢,而且市场会预期沙特稳定油市,悲观情绪将缓和,油价将企稳震荡,否则,油价偏弱将持续,未来会进一步下移到50-55美元/桶区间波动。

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/147206.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。