最具成长性险资重仓 高股息的8大公司

监管要求险资新增保费 30% 投向 A 股,中长期资金入市规模持续扩大。研发费用加计扣除比例提升至 175%,叠加部分行业税收优惠政策,进一步增厚高股息企业盈利,契合险资配置需求。

特别声明:以下内容**构成**投资建议、引导或承诺,仅供学术研讨。

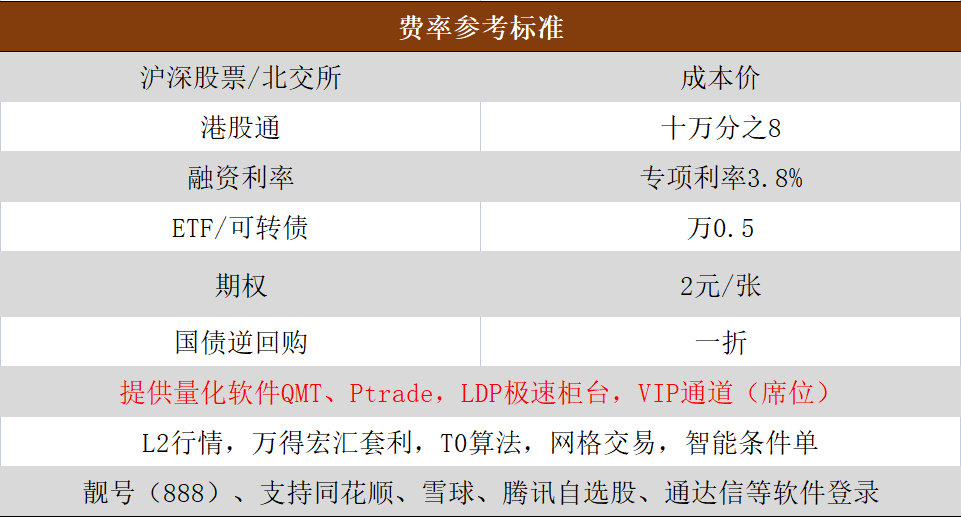

点头像添加咨询!!**级上市券商,佣金成本价,逆回购一折!专项两融3.8%;港股通W0.8;北交所W2!ETF十万分5,期权2,ETF套利免申赎费!免费提供QMT ptrade量化软件![]() 、LDP极速柜台;万得宏汇套利软件、VIP极速通道、L2十档行情

、LDP极速柜台;万得宏汇套利软件、VIP极速通道、L2十档行情![]() !!靓号(888)开户!支持T0智能算法!

!!靓号(888)开户!支持T0智能算法!

**家:杭州银行(600926):银保协同 “成长**”

核心逻辑:新华保险以 43 亿元战略入股,达 5.87% 并锁定 5 年不转让,银保协同有望在、对公业务等领域实现突破。作为长三角区域银行龙头,资产质量优异,不良率连续 8 季度下降。

成长性:二季度获险资新进前十大流通股东,上半年营收同比增 15.2%,零售**规模突破 5000 亿元,银保合作推动收入增速超 20%。

主营业务:聚焦公司金融、零售金融与,核心产品涵盖小微**、财富管理![]() 服务,立足长三角辐射**,是区域银行业务创新的**者。

服务,立足长三角辐射**,是区域银行业务创新的**者。

第二家:凤凰传媒(601928):高股息传媒 “险资宠儿”

核心逻辑:**人寿、平安人寿等多家险企同步持仓,当前股息率超 4%,所得税免征政策将直接释放利润弹性。AI 教育布局成效显著,智能学习硬件等项目年收入破千万元。

成长性:上半年研学业务收入同比增 69.67%,服务人次近 10 万,凤凰广场收入增长 26.5%,会员数增幅达 47%,数字化转型打开增长空间。

主营业务:以图书出版发行为核心,涵盖教材教辅、大众读物出版,延伸至文化地产、研学旅游与数字教育,是**出版传媒行业的领军企业。

第三家:华菱钢铁(000932):周期成长 “防御标的”

核心逻辑:作为钢铁行业龙头,高股息属性契合险资配置需求,近 3 年分红率均超 30%。高端板材产能占比达 40%,新能源汽车用钢供应比亚迪等头部车企。

成长性:上半年净利润同比增 18%,汽车板产量突破 200 万吨,海外订单占比升至 15%,研发的高强度钢材获军工领域认证,产品结构持续升级。

主营业务:专注于钢材的生产与销售,核心产品包括宽厚板、冷热轧薄板、线棒材,广泛应用于汽车、基建、机械制造等领域,具备全产业链竞争优势。

第四家:重庆百货(600729):消费零售 “稳健标的”

核心逻辑:背靠重庆商社集团,区域零售龙头地位稳固,百货、超市、家电三大业态协同发展,近 5 年股息率均维持在 3.5% 以上,符合险资稳健配置需求。

成长性:上半年线上销售额同比增 35%,社区团购覆盖重庆全域,新增门店 12 家,家电以旧换新政策推动销售额增长 22%,盈利能力稳步提升。

主营业务:从事百货商场、超市、家电连锁的运营管理,核心品牌包括 “重百”“新世纪百货”,提供零售服务与消费解决方案,深耕西南市场。

第五家:中南传媒(601098):教育传媒 “增长先锋”

核心逻辑:股息率超 4%,获险资长期持仓,所得税优惠政策下利润弹性显著。中标乌兹别克斯坦教材项目,海外教育出版业务加速扩张,武汉地铁媒体资源**运营形成新亮点。

成长性:上半年数字教育收入同比增 25%,“智趣新课后” 项目服务超千所学校,中老年旅居业务粉丝量突破 1500 万,多元业态协同增长。

主营业务:聚焦出版、发行、印刷等核心业务,教材教辅市场占有率稳居**前列,延伸至数字教育、文化创意与海外传播,构建综合文化服务生态。

第六家:山东出版(601019):出版龙头 “收益稳增”

核心逻辑:股息率超 5%,是险资高股息组合的核心标的之一,所得税免征将直接增厚净利润。研学旅游与职业教育布局深入,课程资源库覆盖全学段需求。

成长性:上半年营收同比增 12%,研学营地接待人次超 10 万,中韩、中日出版交流活动带动版权输出增长 30%,数字化教材用户规模突破 500 万。

主营业务:以图书、报刊出版发行为主,核心产品包括中小学教材、学术著作与大众图书,开展研学旅游、职业教育服务,是山东省文化产业的核心载体。

第七家:西菱动力(300733):制造升级 “潜力标的”

核心逻辑:作为内燃机核心部件制造商,为潍柴动力、玉柴机器等龙头供货,军工配套业务占比持续提升,研发费用加计扣除政策**成本压力。

成长性:上半年军工订单同比增 45%,新能源汽车零部件产能释放,营收增速达 22%,新产品毛利率较传统业务高出 10 个百分点。

主营业务:专注于内燃机涡轮增压器、连杆等核心部件的研发生产,产品应用于商用车、工程机械、军工等领域,是发动机核心部件细分龙头。

第八家:洪城环境(600461):公用事业 “稳定**”

核心逻辑:水务、燃气等公用事业具备强刚需属性,近 5 年营收复合增长率达 8%,股息率稳定在 3.8% 左右,符合险资长期配置需求。

成长性:上半年新增供水用户 12 万户,燃气销售量增长 16%,环保工程业务中标金额超 15 亿元,智慧水务系统覆盖范围持续扩大。

主营业务:从事自来水供应、污水处理、燃气销售与环保工程,核心服务覆盖南昌及周边区域,构建了 “水、气、固废” 一体化环保产业格局。

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/146075.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。