【铅四季报】供应的问题还没结束

【20250924】【铅四季报】供应的问题还没结束

2025年全球原料供应保持修复,但增量有限,从各项目推算,铅精矿恢复量级远不及锌精矿,且白银和锑等小金属价格较好,今年或难以看到tc的显著上行;

原料供应低于原生产能,原生铅的供应仅少量修复;废电瓶供应瓶颈长期受限,再生铅受到制约,再生铅的供应弹性远强于原生铅,因此再生铅的供应问题是今年铅价的主要驱动;

消费端乏善可陈,海外存在**亮点,欧美市场消费具备韧性,新兴市场保持高增速;**整体增速尚可,但技术路径的更迭或挤压铅酸蓄电池的需求;

**价格上,预计全年铅价以窄幅震荡为主,再生的矛盾带来阶段性高点,建议锚定炼厂综合成本,逢低试多;

月差矛盾较小,性价比不高,保持观望;因**产能受限,比值整体偏反套,但**消费无较明显亮点,空间或有限。

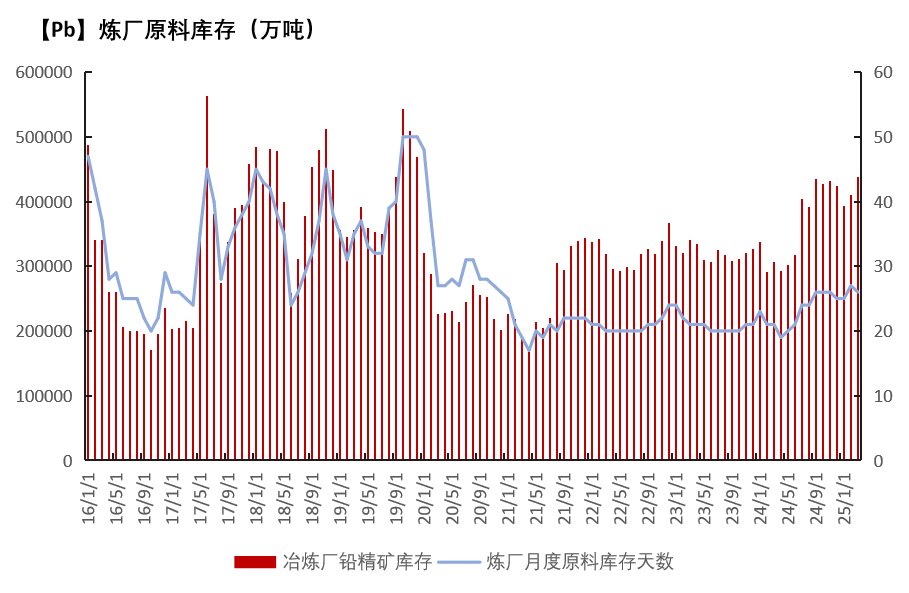

原料端

铅精矿-全球:品位下行与突发扰动拖累原料供应

原料供应增速低于预期,主要原因为部分矿山的品位下行与突发的事件扰动;

品位下行带来的减量:Red Dog、Nexa、South 32、MMG;

突发扰动带来的减量:Pe oles、Boliden。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

铅精矿-海外:2025年增量整体有限

上半年,原料出现disruption的**较多,矿山品位下行显著,原料供应鲜有增量,25年实际增量或低于预期。

2025年**新增投产项目在俄罗斯Ozernaya、秘鲁的Yumpag、波黑的Vares和澳大利亚的Abra,预计以上4座矿山贡献全年铅精矿增量的60%。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

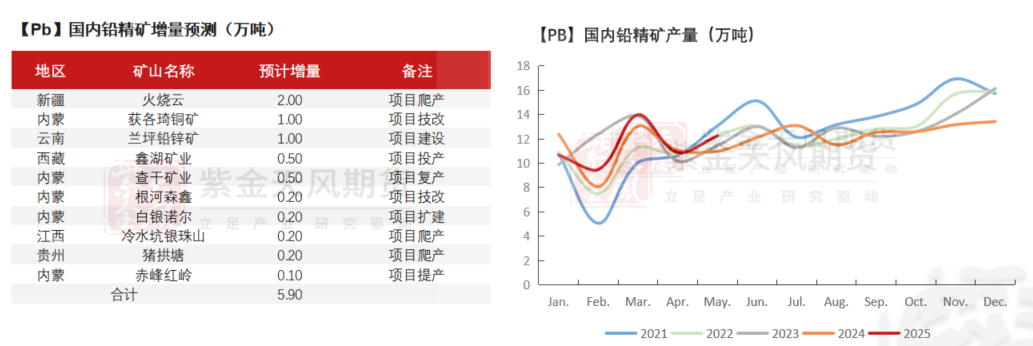

铅精矿-**:**原料增量或优于预期

今年**铅精矿产量显著增长。1-5月累计产量达58.06万金属吨,同比增速16.4%,增长主要来自新投产项目的产能释放。

冷水坑银珠山、猪拱塘等项目放量顺利,火烧云也预计从Q4放量,因此我们小幅上调**的原料供应,但国产增量难以补缺海外下降量级。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

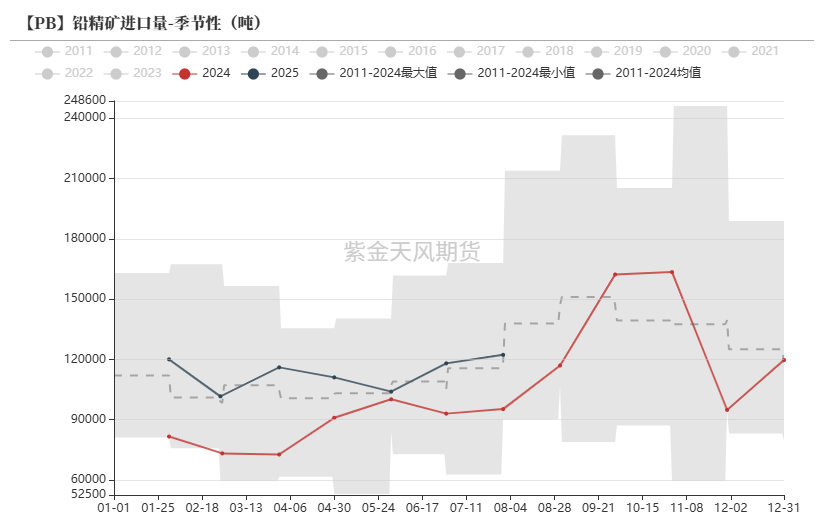

铅精矿-贸易流动:2025年原料进口增速较高

2025年7月铅精矿进口量12.22万实物吨,同比增幅28.4%,1-7月累计进口量为79.30万实物吨,同比增幅30.7%;

尽管下半年贸易流动存在不确定性,但考虑到**偏高的原生锌产能及有限的原料供应,我们对铅精矿的全年进口量仍较乐观。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

冶炼端

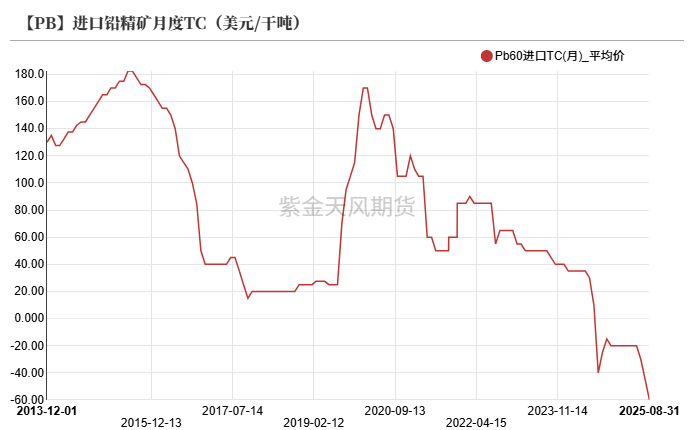

铅冶炼-全球:加工费上行高度有限

2025年H1,原料库存较高,进口补充较多,但仍未见到tc的显著上行,主要原因有两方面:

供需关系上:炼厂产能远高于原料供应量,尽管开工率走高,但仍有提升空间;

成本与利润上:今年炼厂签订的长单比例较少,多以零单计价,因此利润空间有限。

因此全年tc的上限或相对有限,tc长期维持负数的可能性较高。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

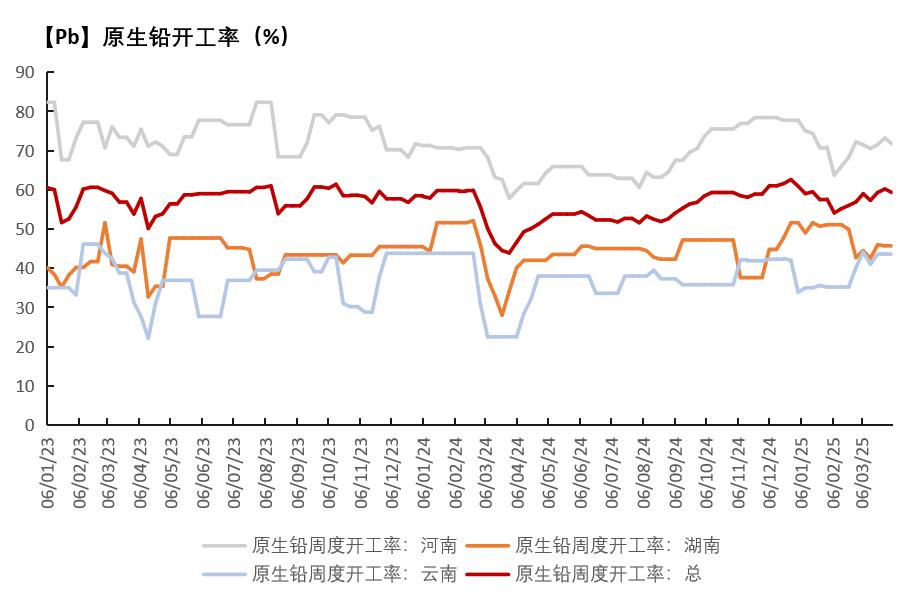

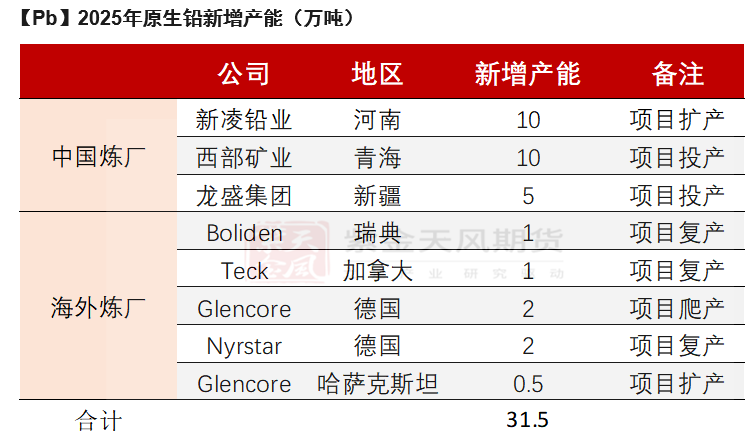

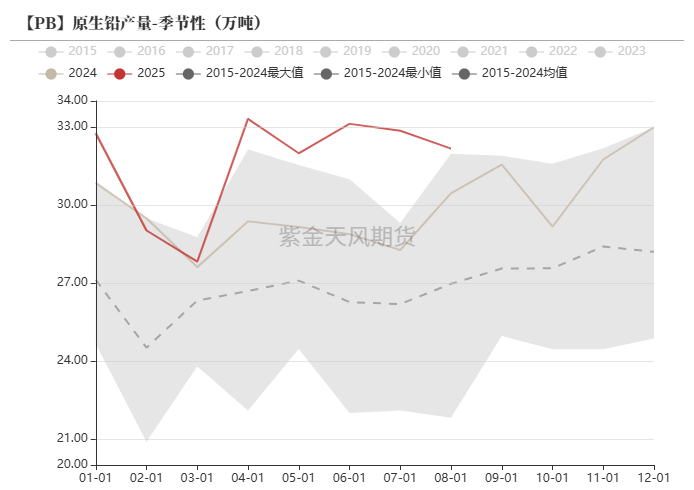

铅冶炼-原生:产量稳定,弹性较低

2025年,**仍有新增冶炼项目投产,如新凌铅业、西部矿业、龙盛集团旗下炼厂均有新项目投产扩产,预计**新增产能在25万吨;

2025年加工费高度有限,炼厂利润或长期维持低位;

历史上来看,原生铅的产量相对稳定,且弹性较低,预计全年的原生供应增速在2%左右。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

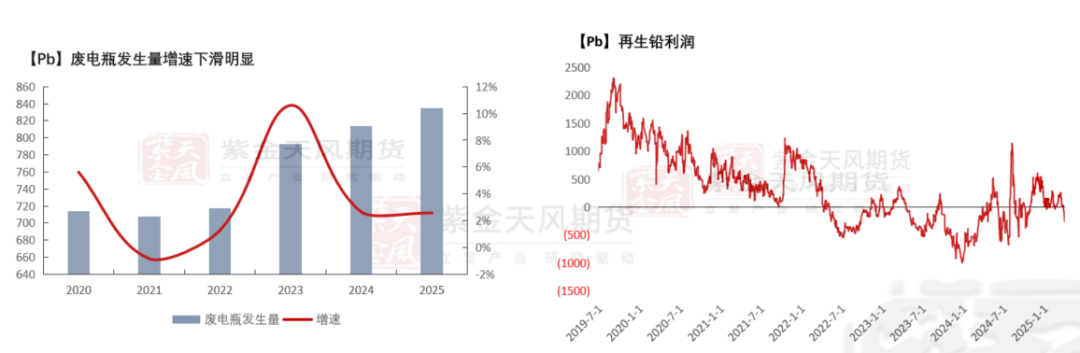

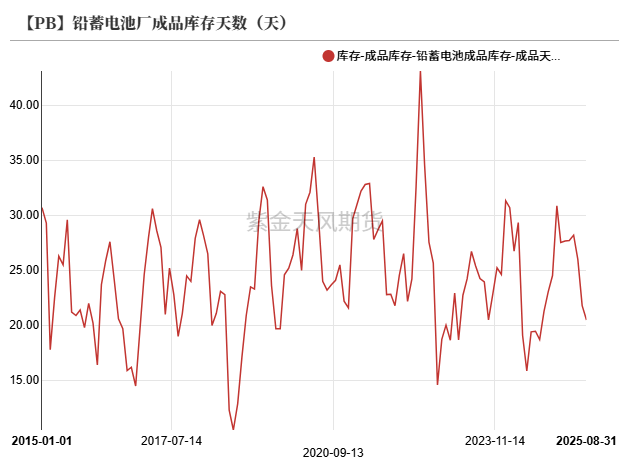

铅冶炼-再生:瓶颈受制约,弹性较高

废电瓶报价持续强势的原因在于报废周期与需求缺口;

从报废周期的角度来看:1、电动车行业转向锂电池,废电瓶回收显著减少;2、废旧回收反向开票政策的实施,使得废电瓶回收环节的成本增加,导致回收商回收废电瓶的积极性**;3、当前处于报废周期中供应的相对低位;

从需求缺口的角度来看:原生铅、再生铅产能的迅速扩张加剧了废电瓶的紧缺。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

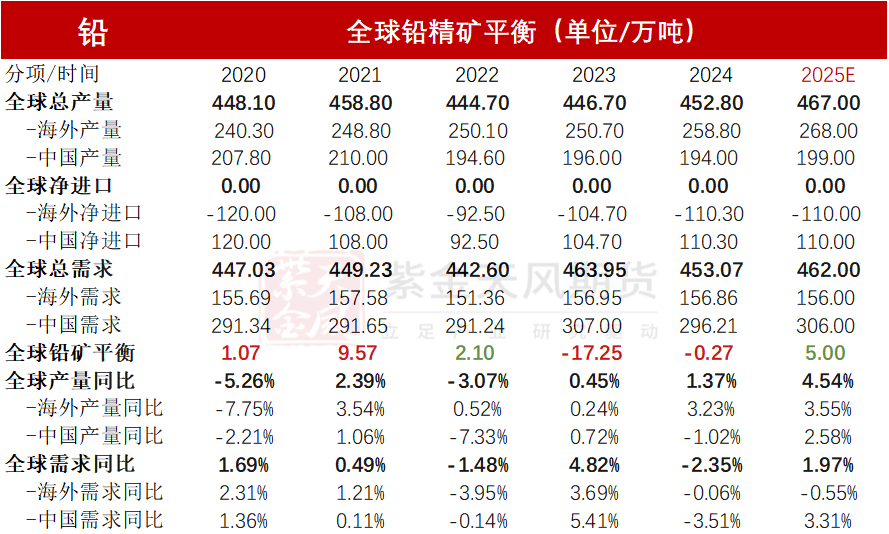

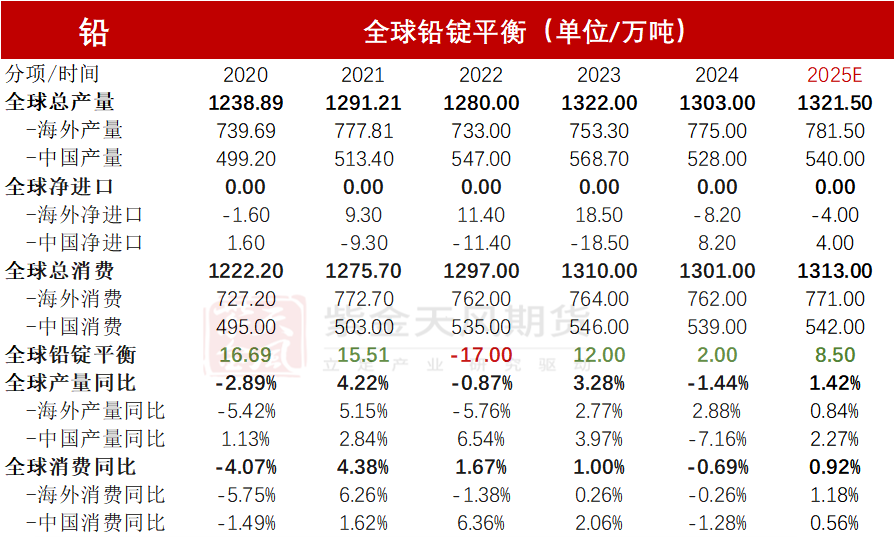

全球铅精矿平衡

产量方面,预估25年新增铅精矿15万吨,其中海外新增产量10万吨,同比增速3.55%;**新增产量5万吨,同比增速2.58%;

需求方面,预计25年产量有限,**新增10万吨,预计25年铅矿轻微过剩,原生侧矛盾不大。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

需求与平衡

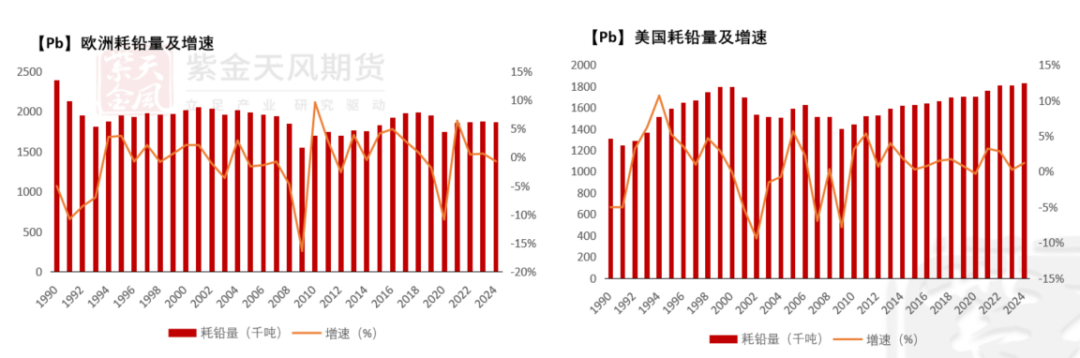

海外需求:欧美地区消费平稳,印度消费显著下滑

欧洲铅消费同比上升2.2%至46.8万吨。增量主要来自于捷克、法国、英国;

美洲铅消费同比上升5.1%至62万吨。增量主要来自于美国、墨西哥、秘鲁。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

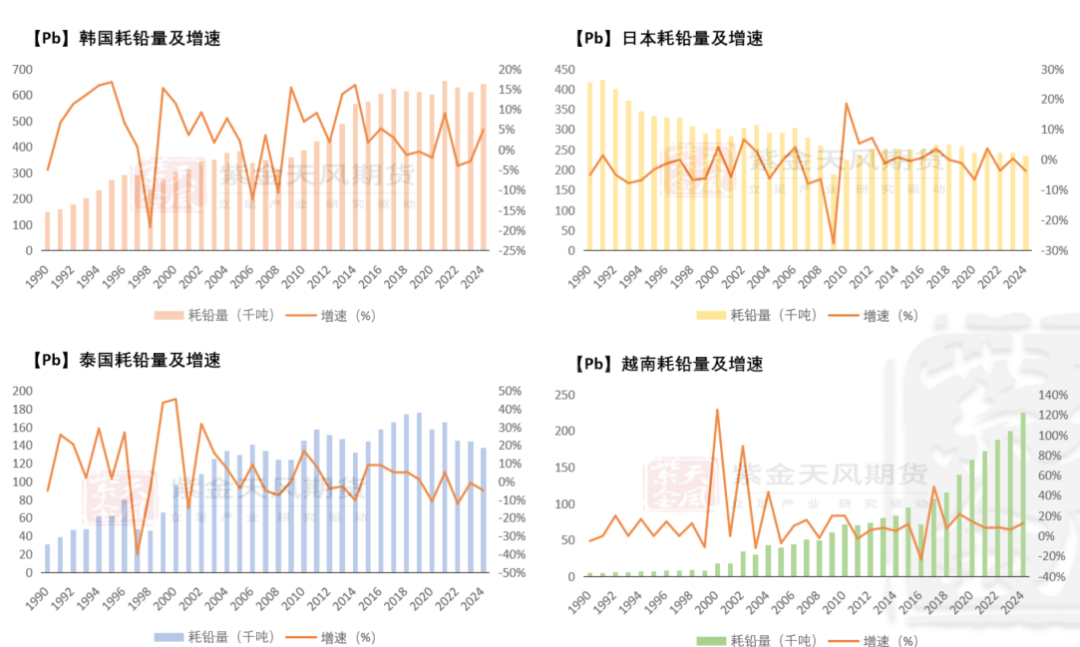

海外需求:发展**家表现突出

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

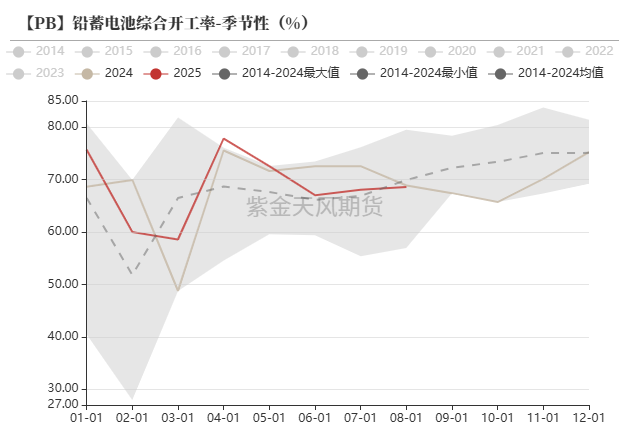

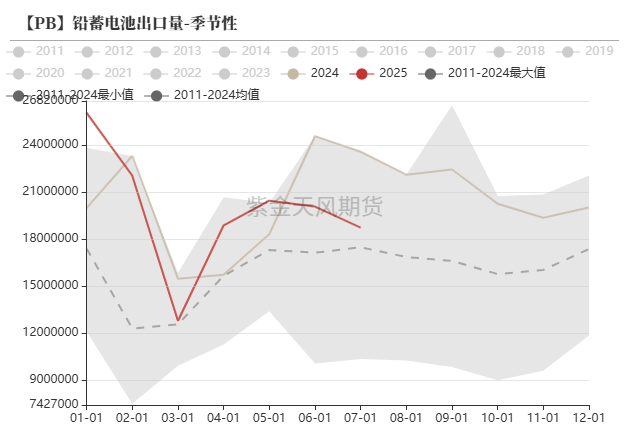

**初端:铅蓄电池温和增长

整体来看增速尚可,但技术路径的更迭或挤压铅酸蓄电池的需求;

出口亮眼,主要原因为抢出口 东南亚需求放量。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

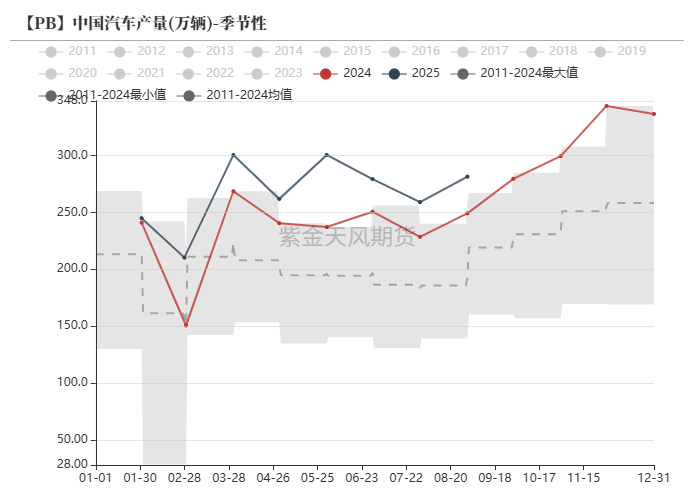

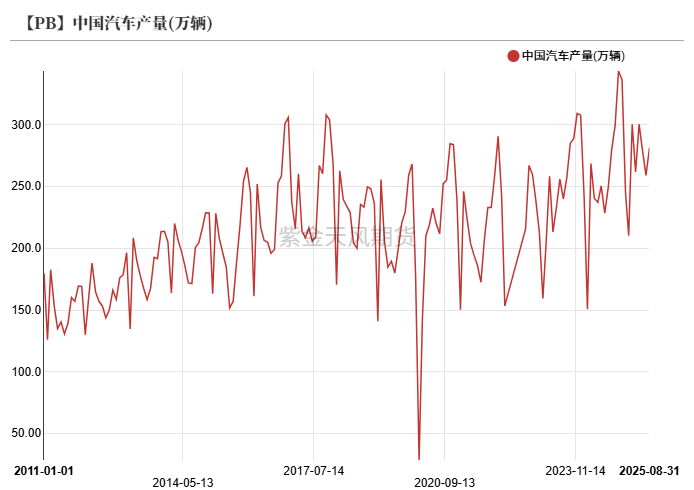

**终端:汽车板块耗铅放缓

上半年汽车产量表现良好,产业链技术路径的调整或带动汽车板块耗铅增速放缓。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

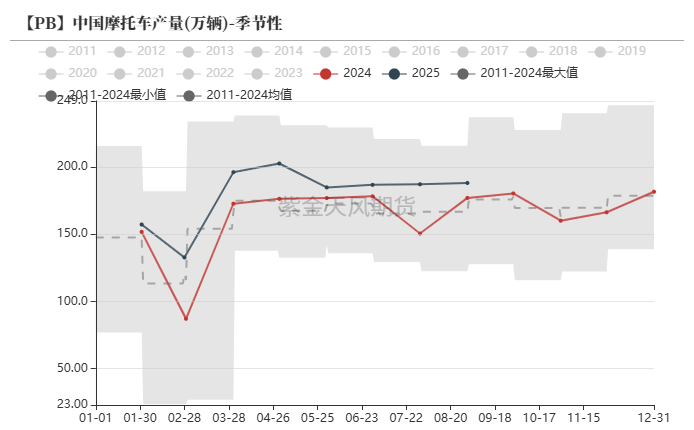

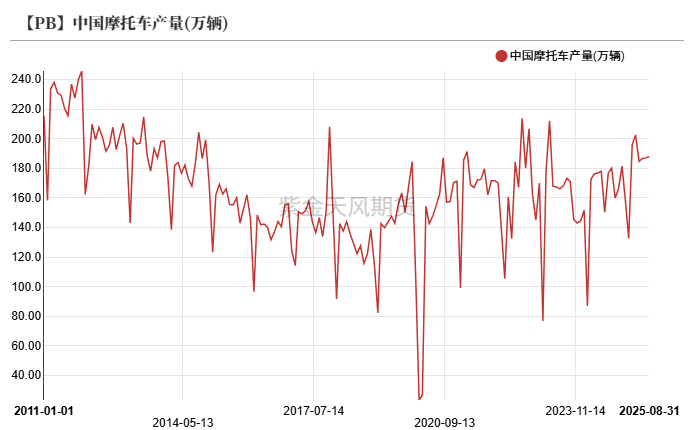

**终端:以旧换新托底电动两轮车需求

以旧换新政策托底电动两轮车的需求,**季度,我国电动两轮车提产明显。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

全球精炼铅平衡

较产量而言,考虑到冶炼耗损后预计25年新增铅锭18万吨,其中海外新增6万吨,**新增12万吨。

较消费而言,预计新增需求量12万吨,同比增速接近1%,海外增速高于**。

数据来源:各公司财报、紫金天风期货研究所、百川盈孚、SMM、钢联

联系人:田洲恺

从业**证号:F03134743

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,**人不得更改或以**方式发送、翻版、复制或传播此报告的**或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作**保证,且紫金天风期货股份有限公司不保证这些信息不会发生**变更。本报告中的信息以及所表达意见,仅作参考之用,不构成**投资、法律、会计或税务的**操作建议,紫金天风期货股份有限公司不就报告中的内容对**操作建议做出**担保,投资者根据本报告作出的**投资决策与紫金天风期货股份有限公司及本报告作者无关。

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/137947.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。