业绩亮剑!长川科技20cm涨停,上游设备为什么最强?

长川科技![]() 这波也太迅速了,十一都没过就把三季度业绩预告赶出来了,而且还相当不错——前三季度预计实现净利润8.27亿元至8.77亿元,同比增长131.39%-145.38%!

这波也太迅速了,十一都没过就把三季度业绩预告赶出来了,而且还相当不错——前三季度预计实现净利润8.27亿元至8.77亿元,同比增长131.39%-145.38%!

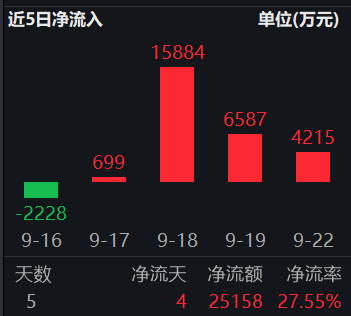

市场对此非常认可,长川科技一开盘就封死20%涨停,重仓长川的半导体设备ETF(561980)早盘一度涨超2%,并且随大盘跳水![]() 后迅速翻上水面,非常强势。值得注意的是,这个ETF最近5天有4天都是资金净流入

后迅速翻上水面,非常强势。值得注意的是,这个ETF最近5天有4天都是资金净流入![]() ,区间累计“吸金”超2.5亿,说明资金正在持续吸筹中。

,区间累计“吸金”超2.5亿,说明资金正在持续吸筹中。

这也显示,之前蹲在算力、CPO这些高位科技股里的资金,终于开始往半导体设备、材料等卖铲子环节挪了,逻辑应该是冲着“算力需求→芯片扩产→设备采购”的产业链来的,典型的提前卡位动作。

AI需求一直在涨。就在凌晨,英伟达为科AI建设又添了一把火,计划对OpenAI投资**1000亿美元,打造和部署至少10千兆瓦(GW)的AI数据**。

按照“AI算力需求→芯片产能扩张→半导体设备采购”的传导链条,供需缺口摆在那,芯片厂商要补缺口只能扩产,扩产**步就得买设备。我们以前总说国产设备“能用就行”,但现在明显已经能进先进产线拿批量订单了,业内普遍预计2025年很多先进设备的国产化率能突破50%。

市场总量方面,根据SEMI预测,2025年全球半导体设备市场规模能到1255亿美元,**大陆市场要破650亿美元,年复合增速15.8%——这种技术突破加市场扩容的双重驱动,比单纯的概念炒作靠谱多了。

目前芯片自主化正在整个半导体产业链**爆发。尤其是华为在上海全联接大会上直接甩出一张“三年规划图”:2026到2028年,昇腾AI芯片将一年一迭代,同时发布“自研HBM内存”和“超节点互联”两大黑科技。

按照机构测算,未来三年,如果昇腾芯片如期迭代、超节点规模化落地,那么国产AI算力成本有望每年下降15%。

而挖金矿时,卖铲子的人往往**赚钱,而AI芯片制造链上的“铲子商”正是半导体设备与材料。所以,一些短期利好只是设备板块走强的催化,真正支撑板块的,是国产替代**深化并加速这个硬逻辑——只要这个逻辑不变,半导体设备的行情就不会到终点。

半导体设备ETF(561980)北方华创、中微公司、寒武纪、海光信息、中芯**这些产业链龙头,前五大集中度高达60%,**跟上国产替代的节奏。

而且中证半导在半导体设备、材料和芯片设计三个环节的布局超过90%,是主流半导体指数中明显更聚焦半导体上中游的选择,9月以来涨幅在几个半导体指数中位列**,弹性非常好。

国产替代走的是长期逻辑,半导体设备作为上游确定性是**,如果大家想在科技主线获得更多α,这个环节值得高看一眼。

作者:ETF红旗手

温馨提示:投资有风险,选择需谨慎。

本文 软文网 原创,转载保留链接!网址:/licai/136432.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。